Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

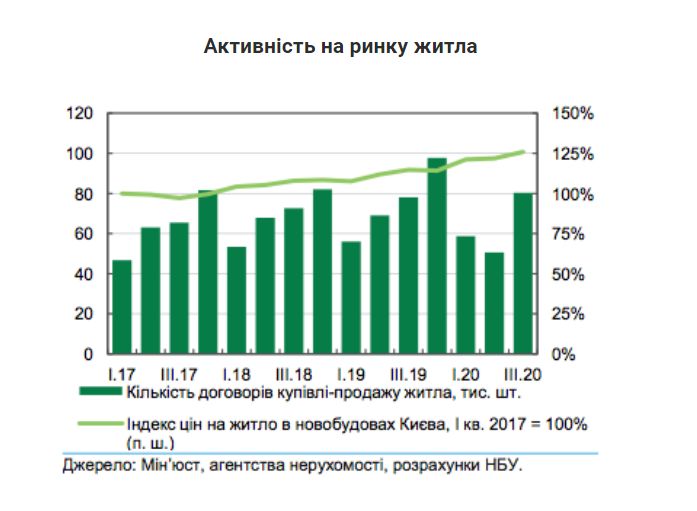

Активність ринку відновлюється

Попит на нерухомість почав поволі зростати після стрімкого падіння в 2-му кварталі цього року майже на третину в річному вимірі. Помірно зросли і ціни на нерухомість попри пандемію та сповільнення економічної активності.

З початку карантину в Києві було виставлено на продаж близько півсотні житлових комплексів (+11% р/р) – і це попри тимчасове зниження попиту на піку карантинних обмежень та незначну роль іпотеки на ринку житла.

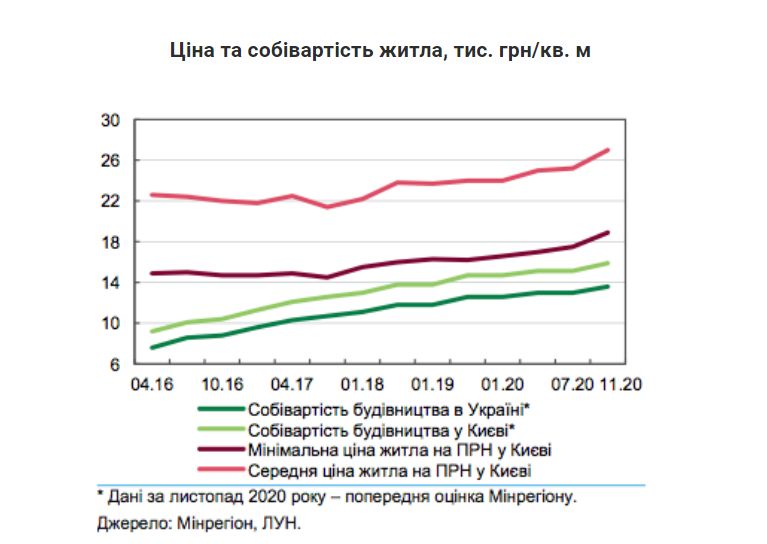

Ціни на житло стабільно зростають

Збільшення вартості житла цьогоріч було передусім обумовлене зростанням цін на будматеріали – на 5,3% р/р на кінець вересня. Крім того, свою роль відіграли пожвавлення іпотечного кредитування та зростання рівня заощаджень населення в умовах кризи.

Крім того, зростання цін певною мірою пояснюється помітним зниженням ставок за депозитами, що є альтернативним напрямом для інвестування в житло.

У столиці вартість нового житла в гривні у вересні 2020 року була вищою на 5–10%, ніж рік тому на вторинному ринку, в доларах – до 5%.

Висхідний тренд цін збережеться і надалі, підігрітий звуженням маржинальності забудовників та відновленням іпотеки.

Іпотечна «подушка»

Поступово набирає ваги новий фактор, що може істотно вплинути на попит – відновлення іпотеки. Аналітики Нацбанку відзначають суттєвий потенціал зростання іпотечного кредитування.

За стабільних макроекономічних умов у 2021 році банки в середньому планують профінансувати майже у 1,5 раза більше нової іпотеки.

Це попри наявні проблеми, що заважають активному іпотечному кредитуванню. Головними серед них банки вважають:

- дефіцит платоспроможних позичальників;

- хаос на ринку новобудов;

- високу вартість ресурсів;

- дію мораторію на стягнення застави за валютною іпотекою.

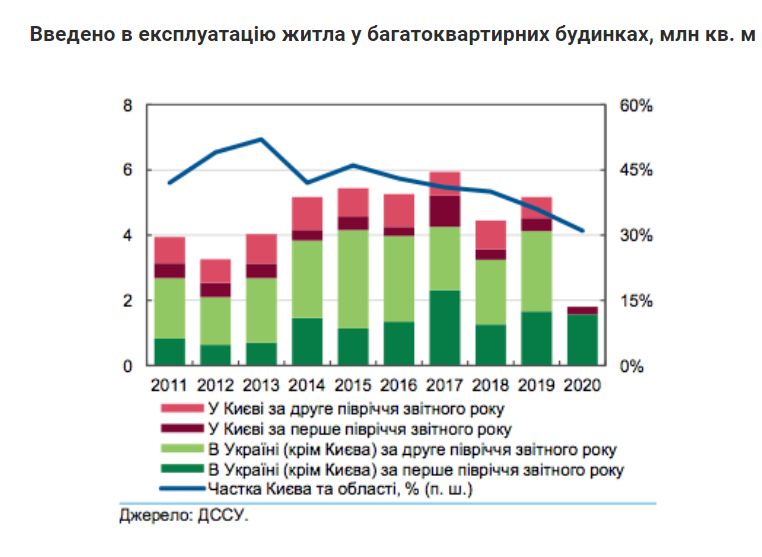

Темпи введення в експлуатацію уповільнилися

За перше півріччя 2020 року в Києві було офіційно введено в експлуатацію майже вдвічі менше житла в багатоквартирних будинках, ніж рік тому. Це передусім пов’язано з ускладненням процесу отримання сертифіката про введення в експлуатацію через складну і тривалу реформу ДАБІ.

Загалом в Україні (крім Києва) падіння було значно меншим – на 5,2% р/р, оскільки за регіональними органами будконтролю залишився обмежений функціонал, який дає змогу видавати дозвільну документацію для забудови, розрахованої до 400 осіб, що переважає в регіонах.

Проте уповільнення темпів приросту пропозиції житла – не лише статистичний ефект реформи. Пандемія та пов’язані з нею карантинні обмеження мали помітний вплив на будівництво. За даними опитування НБУ, в 3-му кварталі поточного року баланс оцінок будівельниками власного фінансового стану значно погіршився порівняно з попереднім роком. Але відносно попереднього кварталу настрої все ж поліпшились у понад 2 рази.

Менше отримано дозволів на нове будівництво

Житлові площі, на будівництво яких видано дозволи, теж помітно скоротилися – більш ніж на третину по Україні та майже в 7 разів у Києві. Це також є ефектом тривалого процесу реформування контрольного органу.

Ключові ризики сектору

- Зволікання із впорядкуванням первинного ринку нерухомості та посиленням прав інвесторів у житло. Первинний ринок нерухомості залишається неврегульованим та непрозорим, що створює ризики як для приватних інвесторів, так і для банків-кредиторів. З’являється дедалі більше ошуканих осіб – цього року їхня кількість зросла на понад 12 тис. інвесторів Аркади (додатково до майже 30 тис. постраждалих інвесторів у забудови Укогруп та Укрбуду). В останні місяці з’явилося кілька законопроєктів, покликаних урегулювати ринок та вдосконалити механізми фінансування будівництва житла, проте помітного прогресу в цьому напрямі немає.

- Зволікання з реформою ДАБІ вже стало глобальною проблемою для ринку. Повільна реформа системи контролю в будівництві може зменшити пропозицію нового житла в майбутньому.

- Подальший стан ринку залежатиме від тривалості пандемії.