Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

Восени 2016 роки я зазначав, що одним з цікавих моментів у торгівлі Білорусі з Україною є зняття бар'єрів на експорт цементу. Деякі українські колеги не вірили, вказуючи на те, що країна сама має надлишкові обсяги виробництва. Перші 6 місяців 2017 року дозволяють підвести проміжні підсумки - на жаль, невтішні для українського виробника.

Трохи цифр або стартові позиції

В Україні вироблено за 2016 рік 9,1 мільйонів тонн цементу при оцінці ємності ринку у 8,95 млн тонн. У Білорусі за цей же період 4,5 мільйони тонн, при оцінці ємності внутрішнього ринку 3,1-3,2 мільйони тонн. Максимально споживання може збільшитись при зростанні економіки і обсягах будівництва (в тому числі бетонних автодоріг) до тих же 4,5 млн тонн (показники Білорусі 2014 року). У 2010-2013 роках Білорусь імпортувала значну частину цементу - наприклад, з України (від 150 до 200 тисяч тонн на рік). У 2012-14 роках із залученням китайських кредитних коштів та інвестицій були побудовані:

- нова технологічна лінія на ВАТ «Красносельскстройматеріали» потужністю 1,8 млн тонн цементу в рік (Кредитна лінія уряду КНР)

- дві нові лінії з виробництва цементу в Кричеві і Костюковичах потужністю по 1,8 млн тонн на рік кожна (будівництво веда китайська CITIC Construction, якій і належить частка в нових заводах)

За три роки виробничі потужності білоруської цементної галузі зросли як мінімум на 5,4 млн тонн на рік і досягли показника в межах 10 млн тонн на рік. Виникає питання продажу продукції, оскільки внутрішній ринок занадто малий для такого обсягу.

Традиційний покупець білоруського цементу - Російська Федерація. Експорт до цієї країни зріс у 2 рази в порівнянні з 2011 роком (до 1,59 млн т), але навіть ці показники вже малі для білоруських виробників цементу. Крім того, РФ вже не сприймається Мінськом як надійний партнер на тлі економічної кризи в самій Росії і торгових війн, які любить вести Кремль.

Криза 2014 року підірвала позиції білоруських експортерів внаслідок чого всі три заводи вже станом на середину 2014 року мали прострочену заборгованість перед китайським Ексімбанком. Внутрішній ринок як «рятівне коло» для галузі не підходив: станом на 2015 рік споживання цементу «на душу населення» у 2 рази перевищувало показники України і Росії - тому можливості зростання (з огляду на спад економіки) були примарні.

Навіщо Білорусі український ринок?

Таким чином Білорусь стояла перед необхідністю пошуку нових ринків збуту для цементної галузі. Альтернатива - припинення роботи частини власного виробництва, звільнення персоналу та інші неприємності. Найголовніше: виникав ризик зменшення рівня китайської кредитної та інвестиційної підтримки, при тому, що саме КНР розглядається білоруським урядом як один з ключових партнерів для реформування та розвитку економіки. До того ж білоруський Совмін ще 5 років тому заявив про необхідність зменшення залежності від ринку РФ. А в програмі дій на 2016-2020 роки безпосередньо вказана мета збалансувати зовнішню торгівлю за принципом трьох частин (країни ЄАЕС - ЄС - «інші держави»).

Україна в даному випадку є зручним зовнішньоторговельним партнером, з огляду на місткість ринку і географічну близькість. Тим більше, що в країні ведуться розмови про будівництво бетонних доріг (які, на жаль, поки не стали реальністю). Однак, Київ проводив політику захисту свого споживача і навіть вводив обмеження по імпорту даної товарної групи з Білорусі.

Офіційний Мінськ спочатку намагався грати на протиріччях між власниками різних заводів і використовувати схеми, відпрацьовані при поставках нафтопродуктів. Таким чином у 2013 році в Україні було продано 11,9 тисяч тонн (на суму 0,99 млн) у другій половині 2013 року. Завдяки більш сучасному (менш енерговитратному) виробництві і дешевим енергоносіям білоруські експортери були в змозі конкурувати за цінами з національними виробниками на ринках інших країн. Але Україна сама виробляла досить цементу і після 2014 року уряд країни вжив ряд загороджувальних заходів щодо захисту свого споживача. Патова ситуація: в обох державах спостерігається перевиробництво, ємність внутрішнього ринку падає по обидва боки державного кордону.

Прорив в поставках або «цинічний бізнес»

Рішення знайшлося саме собою: завдяки самим українським партнерам. У 2015-16 роках «завдяки» поставкам кількох партій, можливо контрафактного цементу у споживачів з'явилися претензії щодо якості. Це дало підставу для скасування сертифікатів на серійне виробництво і переходу до сертифікації кожної партії. Варто зазначити, що проблема контрафакту або порушення маркування цементу підтверджується дослідженнями і на внутрішньому ринку країни. Це, в тому числі, завдає шкоди добропорядним виробникам.

Заходи, розпочаті білоруської стороною, обмежили можливості поставок з України. Що стосується експорту в Україну, то тут «допомогла», в тому числі, криза, пов'язана з поверненням білоруського «Боїнга» в Жуляни. Восени 2016 роки я зазначав, що Білорусь піде до кінця в кризі, намагаючись отримати додаткові бонуси. Так і сталося: можливо, завдяки в тому числі «літаку» як і інтересу Києва за іншими напрямками під час засідання міжурядової комісії була досягнута домовленість про зняття бар'єрів на поставки білоруського цементу в Україну. У листопаді я писав з цього приводу «здраствуй, білоруський демпінг» - так і сталося - Білорусь нарощує «цементний експорт», а українські виробники говорять про можливе закриття виробництв. Керівник асоціації «Укрцемент» в інтерв'ю агентству «Інтерфакс-Україна» в липні 2017 заявив: «З такими темпами імпорту цементу з Білорусі найгіршім варіантом может бути зупинка одного-двох заводів на території України або вихід з ринку однієї з іноземних компаний».

Можна було б сприйняти слова пана Качура за перебільшення, якби не дані самого «Укрцементу». Так, за результатами 2016 року (без білоруського імпорту) підприємства асоціації демонстрували далеко не кращі показники, частина залишалася «в мінусах»:

- ПАТ «ХайдельбергЦемент Україна» заявило про збитки в 361,732 млн грн .;

- ПАТ «Дікергофф Цемент Україна» зафіксував за результатами минулого року мінус 80,829 млн грн.

- Річний збиток ПАТ «Євроцемент-Україна» склав 169,208 млн грн

- «Миколаївцемент» і «Івано-Франківськцемент» вийшли в прибуток після провального 2015 року.

Паралелі з ситуацією на нафтовому ринку 2007-2010 більш ніж очевидні. На початку «нафтової експансії білорусів» в Україні працювало 7 НПЗ, частина з яких не могла похвалитися глибиною переробки сировини. У 2017 залишилося два, і то завдяки наявності поставок української нафти. Частка білорусів на роздрібному ринку складає близько 60% по бензинах і близько 45% по дизельному пальному, якщо оцінювати експорт, то 88,7% імпортного палива припадає на північну сусідку. Вихід білоруських НПЗ на український ринок супроводжувався ціновими війнами і грі на протиріччях власників НПЗ. Не оминали білоруси стороною і «корупційну складову» - різниця в оцінці обсягів білоруського експорту за даними «Укрстату» і «Белстату» досягала в 2013 році цифри 640 млн доларів на рік - це обсяги сірих поставок і відвертої контрабанди.

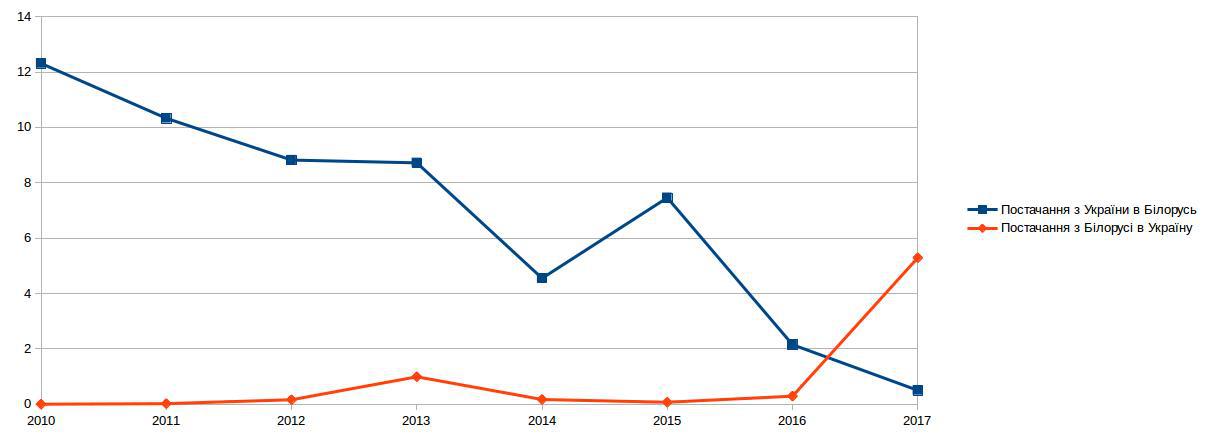

Маючи сучасні (побудовані або реконструйовані в 2012-14 роках) заводи з відносно низькою енергозатратністю і маючи доступ до дешевого сировини, Білорусь може собі дозволити демпінгувати на ринку протягом декількох років. Українські виробники цементу, маючи «мінус» в графі «річний прибуток», такої розкоші собі дозволити не можуть. Що ми спостерігаємо вже сьогодні - за перші 5 місяців 2017 року Республіка Білорусь продала Україні більш 137,858 тисяч тонн цементу. Річний показник (з огляду на зростання обсягів поставок) складе не менше 300 тисяч тонн. Тобто Білорусь за один рік роботи «відкусить» від 3% до 4% українського ринку цементу. Це оптимістична оцінка, яка не враховує погіршення показників українських виробників, пов'язану з втратою експорту (український експорт до Білорусі впав зі 172 тисяч тонн в 2015 до 11 тис тонн за 5 місяців 2017 року), втратою внутрішнього ринку і ціновими війнами.

Для ілюстрації надаю графік торгівлі відповідним типом товарів за 2010-2017 роки:

Що з цим робити?

Український уряд має два варіанти дій в такій ситуації:

1. Працювати методом заборон і торгових бар'єрів. Однак такий підхід суперечить обраної Києвом тактики залучення Білорусі в свою орбіту через економіку, пропонуючи ринок і сукупний дохід на масштабних інфраструктурних проектах. Крім того, білоруська сторона оперативно ліквідувала «слабке місце» в торгівлі цементом: після заяв в пресі про неналежну якість продукції, що поставляється, була проведена робота по сертифікації серійного виробництва. Про те, що процес близький до завершення повідомило державне інформаційне агентство БЕЛТА. Втім, це не означає, що Україна повинна буде вбити свій ринок заради прекрасних відносин з Білоруссю. У всякому разі, Білорусь жорстко захищає свій ринок, тому Україна має всі підстави діяти так само.

2. Розширювати власний ринок шляхом реалізації масштабних інфраструктурних проектів. Зокрема перейти від розмов до справи в питанні створення мережі бетонних доріг. Навіть один цей підхід зможе збільшити попит на цемент, арматуру до обсягів, при яких українські виробники зможуть наростити обсяги виробництва навіть на тлі зростання імпорту. До речі, бетонні дороги - не новий прийом для пожвавлення економіки. Крім відомих прикладів будівництва бетонних доріг в США або в Австрії, можна згадати ту ж Білорусь, де завдяки бетонній МКАД-2 Лукашенко дозволив втриматися на плаву своїм цементним заводам на тлі обвалу ринку. А зараз бетонну технологію планують застосовувати на дорогах регіонального та місцевого значення.

Це пряма вигода не тільки виробникам цементу, але істотний ривок у розвитку транспортної інфраструктури України, про що не раз говорив керівник програми «Інфраструктура майбутнього» в Украінскогом Інституті Майбутнього Володимир Шульмейстер.

Для реалізації такої стратегії:

По-перше, потрібно буде вирішити питання з контрафактом, який, крім прямих втрат для добропорядних виробників підриває довіру до українського цементу як товару;

По-друге, зрозуміти звідки взяти гроші на фінансування таких проектів. Мабуть, це ключове. А з грошима в українському бюджеті, як відомо, нині туго.

Який з варіантів дій вибере Кабінет Міністрів України покаже найближче майбутнє. Якщо Україна все пустить на самоплив, то цементна галузь країни може повторити долю нафтопереробки.