Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

За неповними даними, масштаби руйнувань української нерухомості перевищують обсяги усього нового житла, введеного в експлуатацію за останні сім років. Як це вплинуло на пропозиції, ціни та попит. Дослідження EY (Ernst & Young)

Пропозиція нового житла

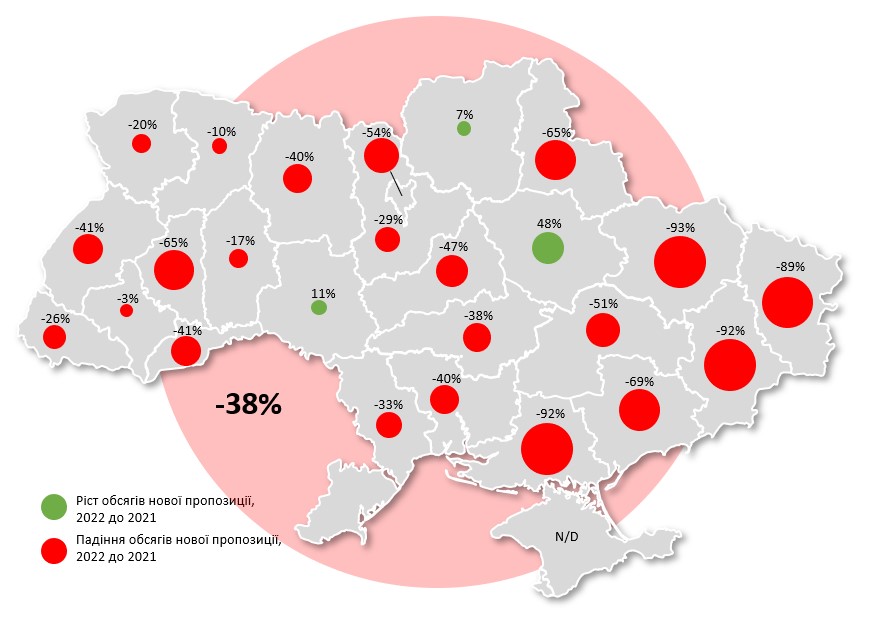

Упродовж передвоєнного 2021 року пропозиція нового житла в Україні досягла піку. В експлуатацію було введено 11,4 млн кв. м житла, що стало найвищим показником за останні 30 років.

2022 рік також починався жваво і міг би продовжити цю тенденцію. До початку війни темпи введення нового житла в експлуатацію залишалися на рівні 2021 року. За перші півтора місяця загальна площа житлових будівель, прийнятих в експлуатацію, становила майже п’яту частину майбутнього річного обсягу.

Після повномасштабного вторгнення практично всі забудовники призупинили роботу на будівельних майданчиках: деякі – на кілька тижнів, а деякі не відновили будівельні роботи й досі. Як результат, у 2022 році загальна площа введеного в експлуатацію житла становила 7,1 млн кв. м (18 300 приватних будинків і 74 300 квартир), що на 38% менше, ніж у 2021 році.

Скорочення обсягів нової пропозиції відбувалося практично по всій території України, за винятком кількох областей. Найбільшого спаду в будівництві зазнали східні та південні області: там обсяги введення в експлуатацію нового житла впали на 70–90% порівняно з попереднім роком.

Динаміка обсягів нової пропозиції на ринку житлової нерухомості України, 2022-й до 2021 року. Джерело: Державна служба статистики, аналіз EY

Щодо нових житлових проєктів, то їх кількість прогнозовано зменшилася. На нових будівельних майданчиках розпочалося будівництво лише тих ЖК, проєкти яких вже були затверджені, готові до старту і мали початкове фінансування. Тож за перші три квартали 2022 року почали будуватися лише 68 200 квартир, що вдвічі менше, ніж за аналогічний період попереднього року.

Війна та економіка будівництва

Не тільки ризики фізичної безпеки вплинули на спад темпів будівництва в Україні. Суттєве зростання курсу валют і висока інфляція значно зменшили купівельну спроможність населення. А вартість будівництва зросла.

Тому більшості девелоперських проєктів, особливо на початковій стадії, для продовження будівництва не вистачало коштів покупців/інвесторів. Окрім того, після руйнування частини промислових підприємств на ринку панувала нестача будівельних матеріалів та їх логістики.

Як зазначають більшість девелоперів, це питання наразі вирішене – забудовникам вдалося адаптуватися до нових реалій і налагодити нові логістичні ланцюги як з українськими, так і з іноземними постачальниками.

У жовтні–грудні 2022 року будівельні компанії зіткнулися з новим викликом: потрібно було підлаштуватися під графіки відключень електроенергії або закупити потужні генератори, які б забезпечили безперебійне будівництво. Деяким забудовникам виявилося доцільніше призупинити будівництво, що також стало фактором зниження обсягів.

Проте найтяжчою проблемою на ринку житлової нерухомості багатьох регіонів стали масові ракетні та артилерійські обстріли. Внаслідок активних бойових дій станом на вересень 2022 року було зруйновано або пошкоджено 74,1 млн кв. м житла, що становило більше 7% усього наявного житлового фонду.

Масштаби руйнувань величезні. Тільки за наявними даними, вони перевищують обсяги усього нового житла, введеного в експлуатацію за останні сім років. Враховуючи масовість ракетних обстрілів в останні місяці року, а також неможливість підрахунку збитків в окупованих районах, обсяги руйнації житла будуть ще більшими.

Купівельна активність на ринку житла скоротилась утричі

Війна змусила людей більш обґрунтовано ставитися до покупок, тим паче таких масштабних, як купівля житла. У перші місяці війни транзакції у секторі житлової нерухомості не відбувались ще й тому, що в учасників ринку не було доступу до Державного реєстру речових прав на нерухоме майно. З травня 2022 року реєстри почали поступово відкривати, що стало початком хоч і повільного, але відновлення попиту.

Однак, з огляду на невизначеність та фізичні й економічні ризики, більшість потенційних покупців/інвесторів зайняли вичікувальну позицію, незалежно від регіону.

Як зазначають опитані забудовники, попит на квартири на первинному ринку становить лише 30% від довоєнних обсягів у західних областях, тоді як у Києві загальний попит становить 10–20% від довоєнних обсягів.

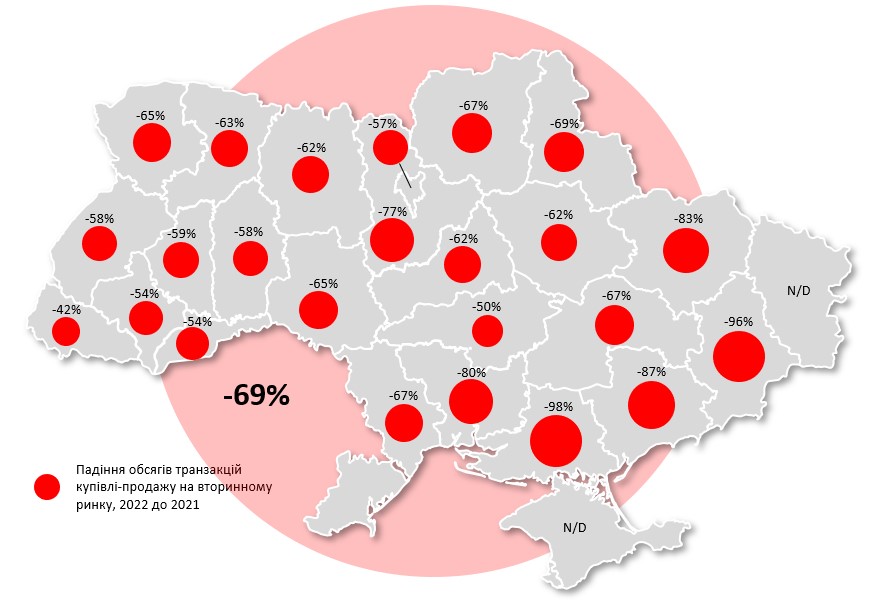

На вторинному ринку схожі тенденції: кількість укладених угод купівлі-продажу квартир та житлових будинків в Україні протягом 2022 року склала 101 000 транзакцій – лише третину минулорічного обсягу. Аналогічна динаміка у більшості регіонів країни, із трохи меншим спадом (-40–60%) у відносно безпечніших областях Центральної та Західної України та найбільшим падінням купівельної активності (-70–90%) на Сході та Півдні.

Динаміка кількості укладених угод купівлі-продажу житла на вторинному ринку України, 2022-й до 2021 року

Динаміка кількості укладених угод купівлі-продажу житла на вторинному ринку України, 2022-й до 2021 року. Джерело: Міністерство юстиції України, аналіз EY

Перші результати запуску «єОселі»

З жовтня 2022 року в Україні запрацювала державна програма доступного кредитування «єОселя». Зараз вона доступна лише для соціальних категорій населення: військових, правоохоронців, медиків та працівників освіти, які можуть отримати пільговий кредит на житло за ставкою 3% річних на строк до 20 років.

На початку 2023-го програма мала розширити категорії громадян, які зможуть отримати кредит на житло під 7%, однак, враховуючи воєнний стан і брак фінансування, запуск масової іпотеки не відбувся. Як зазначають керівники проєкту, його можна очікувати протягом 2023 року.

Згідно із заявами координатора проєкту «єОселя», компанії «Укрфінжитло», станом на 31 грудня 2022 року (тобто за перші три місяці роботи) 451 родина придбала власне житло через цю програму (переважна більшість з яких – сім’ї військовослужбовців та правоохоронців).

Проте вже 31 січня представники компанії «Укрфінжитло» повідомили, що кошти з першого раунду фінансування програми повністю розподілені та використані банками-учасниками, тож фінустанови поки що не видають кошти навіть тим, кого вже затвердили (а це близько 10 000 кандидатів). Наступний раунд кредитування має розпочатися після залучення додаткових ресурсів, що, як стверджують організатори, може статися цієї весни.

Нестабільність цін

Ринок нерухомості України є одним із секторів економіки, ціни на якому історично формувались в іноземній валюті. Тому українські інвестори досить часто вкладаються в нерухомість, вважаючи її безризиковою.

Станом на кінець 2022 року на ринку купівлі-продажу житла немає чіткої тенденції в динаміці цін. З одного боку, має місце зростання витрат на будівництво через руйнування деяких заводів – виробників будівельних матеріалів, ускладнення ланцюгів постачання сировини, девальвацію гривні та додаткові витрати на забезпечення роботи під час відключень електроенергії. З іншого – обмежений попит не дає забудовникам значно підвищити вартість продажу квартир.

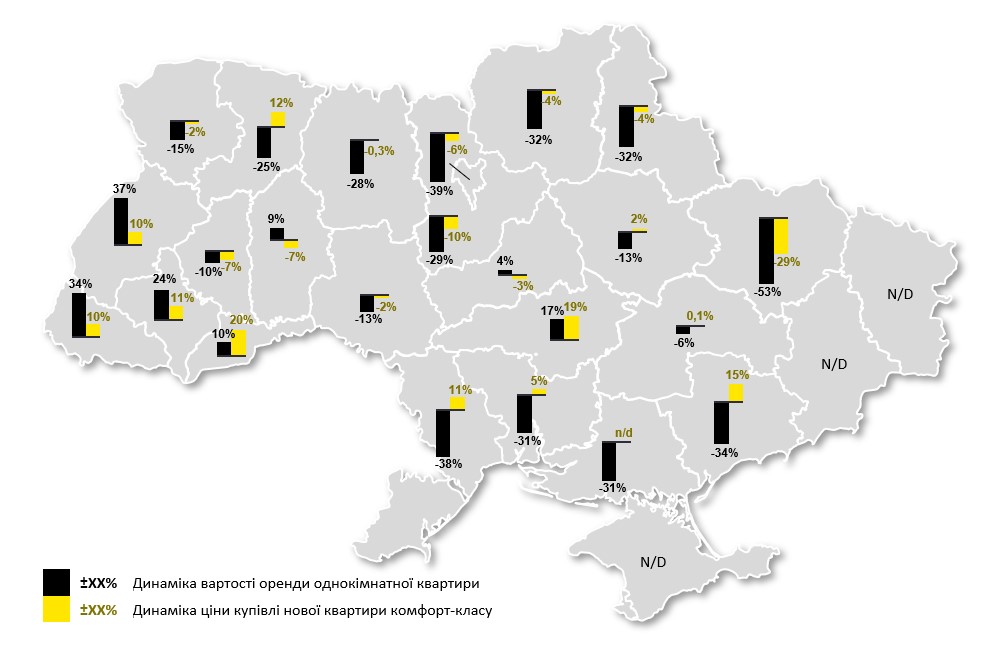

Динаміка цін на продаж та оренду житла суттєво відрізнялась у різних регіонах країни. У більшості західних і північно-західних регіонів України, а також в областях з великим потоком внутрішньо переміщених осіб (Запорізька, Миколаївська, Дніпропетровська), ціни на квартири усіх класів зростали або залишалися на приблизно минулорічному рівні. На решті території країни житло стало в середньому на 2–10% дешевшим (із найбільшим падінням до 20% у Харківській області).

На вторинному ринку ситуація ще більш неоднозначна, адже власники надають перевагу вичікувальній позиції, щоб не втратити можливий дохід від продажу на тлі спаду ринку. Проте у разі реальної зацікавленості власники нерідко йдуть на поступки покупцям, яких зараз і так небагато.

Динаміка середніх цін (в доларах США) на оренду та купівлю квартир по областях, грудень 2022-го до грудня 2021 року. Джерела: ЛУН, Державна служба статистики, аналіз EY

Майбутнє ринку житла

Очікується, що в 2023 році забудовники продовжать зосереджувати всі ресурси на проєктах на завершальній стадії будівництва, буму нових проєктів найближчим часом не передбачається. У разі продовження затримки існуючого будівництва та відкладення нових проєктів у середньостроковій перспективі на ринку виникне дефіцит пропозиції житлових площ.

Щодо попиту, то зважаючи на низьку купівельну спроможність та загальну невизначеність на ринку, у короткостроковій перспективі значних позитивних змін не прогнозується. Після повного завершення війни та стабілізації економіки відбудеться поступове відновлення купівельної активності. Тоді ж на ринку житла може спрацювати відкладений попит. Внутрішньо переміщені особи, які залишаться на своїх теперішніх місцях проживання, також, вірогідно, розглянуть можливість придбати власне житло. У довгостроковій перспективі відновлення попиту залежатиме від темпів макроекономічної стабілізації після війни.