Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

Житловий сектор вже активно надолужує втрачене в минулому році через пандемію

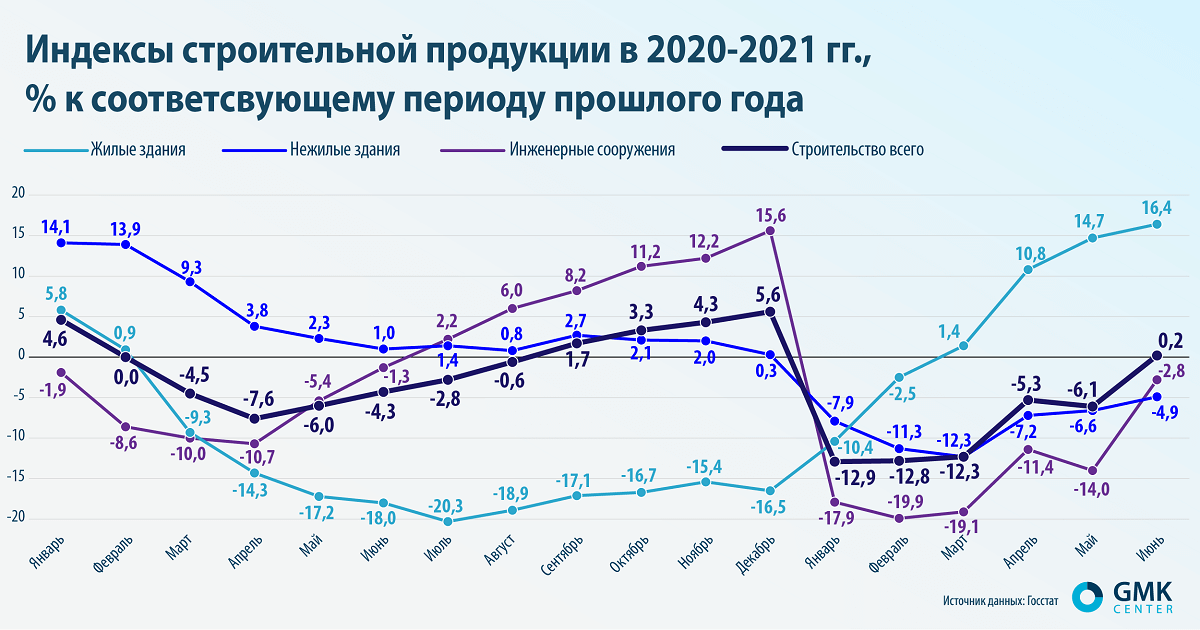

Будівельна галузь передчуває відновлення ділової активності у другому півріччі 2021 року. На ринку житлового будівництва зростання вже почалося. За результатами шести місяців обсяги житлового будівництва показали приріст відразу на 16,4% - до 16,2 млрд грн. Сектор вийшов в лідери галузі. А ось нежитлове будівництво просіло на 4,9% - до 20 млрд грн. Обсяги зведення інженерних споруд зменшилися на 2,8% - до 40,6 млрд грн. У чому причина такої ситуації і як далі буде розвиватися галузь - розбирався GMK Center.

Ефект низької бази

Забудовникам житлових квадратів допомагає відкладений з минулого року попит, брак дохідних інструментів інвестування і загальна інфляція, це ще більше мотивує вкладатися в житло.

«Українці знову купують нерухомість не тільки для вирішення горезвісного квартирного питання, але і з метою збереження і примноження капіталу. Число інвестиційних угод впевнено пішло вгору. Сьогодні їх частка в структурі попиту коливається в межах 40% проти колишніх 27-30%. Сьогодні за цикл будівництва в 1,5-2 роки в якісному ліквідному комплексі комфорт + сегмента можна сміливо розраховувати на 25-30% за рахунок зростання ціни, а в бізнес-класі - від 35% і вище, якщо правильно вибрати об'єкт», - підкреслює Анна Лаєвський, комерційний директор компанії «Інтергал-Буд».

«Будівництво житла зростає через попиту з боку невеликих приватних інвесторів, які мають вільні $ 100-200 тис. У банки вони їх не несуть, і, щоб гроші не з'їдала інфляція, їх вкладають в житло, в тому числі для здачі в оренду. Такі інвестори скуповують житло цілими стояками, реконструюють і здають як смарт-квартири в оренду. Головне - вибрати надійного забудовника», - зазначає Богдан Третяк, керуючий партнер компанії «АртБудСервіс».

За оцінками експертів ринку, ціни на житло суттєво зросли. Зокрема, як говорив Олег Приходько, генеральний директор девелоперської компанії Greenol, за півроку вони підвищилися приблизно на 20%. На його думку, на ринку є багато передумов для подальшого зростання цін на житло».

«В залежності від локації, формату та концепції комплексу до кінця 2021 року новобудови в комфорт + сегменті подорожчають на 22-25%, в бізнес-класі ціни виростуть на 24%, а в еліт-сегменті в середньому на 41%», - говорить Анна Лаєвський.

Одним із драйверів розвитку ринку житлової нерухомості може бути іпотека. За даними Національного банку, за січень-травень в країні видано 3651 іпотечний кредит на 2,8 млрд грн, що майже в три рази більше, ніж за аналогічний період минулого року. Крім того, Кабмін випустить для фінансування іпотечних програм ОВДП на 20 млрд грн.

З іншого боку, державна іпотечна програма не впливає на обсяги продажів житла в Україні. За словами Олега Приходько, в Києві за перші 6 місяців цього року іпотека становила лише 0,1% від вартості продажів житла. Ця програма має досить жорсткі умови, які виступають обмеженнями і не дозволяють назвати цю послугу загальнодоступною. Так, за даними опитування Асоціації з управління фінансами та інвестиціями (FIMA), 69% респондентів вважають, що неуспішність програми пов'язана з тим, що її умови не влаштовують і позичальників, і забудовників.

«Всі дивляться на ринок оптимістично. Ніхто не згортає свою діяльність, всі шукають вільні земельні ділянки. Всі впевнені, що в Україні, і зокрема в Києві, будується дуже мало житла», - резюмує Олег Приходько.

Також пандемія привела до різкого збільшення попиту на заміську нерухомість: закрита в квартирах навесні-2020 частина міського населення усвідомила необхідність у власному будинку на природі.

«За деякими оцінками попит на замісто виріс у 3-5 разів. У Київській області за перші п'ять місяців 2021 року з'явилося стільки ж нових котеджних проектів (85), як і за весь минулий рік», - говорить Олег Приходько.

Комерційний сегмент

У другій половині 2021 року в умовах поступового відновлення економічної активності, очікується зростання попиту на приміщення комерційної нерухомості з боку орендарів, що має надати інвесторам додаткову впевненість. Отже, відображаючи позитивні очікування щодо майбутнього попиту, ставки капіталізації почнуть повільно знижуватися в другій половині 2021 року.

«Не дивлячись на те, що багато інвесторів зайняли вичікувальну позицію і відклали ухвалення рішень, ставки капіталізації в комерційну нерухомість Києва залишилися на рівні минулого року. Так, ставка капіталізації для торговельної та складської нерухомості склала 12,5%, а для офісної - 12%», - зазначає Ярослав Горбушко, директор департаменту ринків капіталу CBRE Ukraine.

Деякі гравці продовжували купувати ділянки під комерційну забудову. За словами Ярослава Горбушко, «Епіцентр К» та Stadsis AB придбали ділянки під забудову торговими площами в IV кварталі 2020 року, а в офісному сегменті була зафіксована угода купівлі 1,5 га в центральній частині Києва під офісно-житловий проект в першому кварталі 2021 року. Великі масштаби запланованих об'єктів свідчать про те, що комерційна нерухомість Києва залишається привабливою для частини інвесторів в довгостроковій перспективі.

Однак по ринку б'є подорожчання процесу будівництва і будматеріалів, зокрема.

«Проєкти поки ніхто не заморожує, але частина замовників з тих, хто не починав будівництво, взяли тайм-аут. Вони хочуть, щоб цінова ситуація стабілізувалася. У тих же, хто вже почав будівництво вибору немає - вони продовжують реалізацію проєктів. Їм уже відступати нікуди. Також у нас є замовники, які перенесли роботи на вересень. Вони сподіваються, що на той час ціни дещо знизяться», - каже Богдан Третяк.

Якщо говорити про сегменти ринку комерційної нерухомості, то ситуація на кожному з них різниться.

Офісна нерухомість

За даними Colliers Ukraine, станом на кінець першого півріччя 2021 року кумулятивна пропозиція професійних офісних приміщень в Києві досягла позначки понад 2,2 млн кв. м. Сумарна площа введених в експлуатацію об'єктів становить близько 30% від загального обсягу приміщень, заявлених девелоперами на 2021 рік. Як і в попередні роки, частина проєктів не було реалізовано вчасно і відкладена на майбутні періоди.

У другій половині 2021 роки до введення в експлуатацію девелопери заявляють приблизно 138,1 тис. кв. м. Всього за даними компанії UTG, в Києві на різних стадіях готовності сьогодні знаходяться і анонсовані до відкриття в 2021-2022 рр. 32 бізнес-центри загальною арендодоступною площею майже 670 тис. кв. м (без урахування великомасштабних об'єктів).

У першому півріччі ринок офісної нерухомості перебував на боці орендаря. Що стосується попиту, то як і раніше найбільш затребувані якісні проєкти з грамотною концепцією і зручним місцем розташування. Також на сьогоднішній день велику роль відіграють керуючі структури.

«Сьогодні непрості часи для всього бізнесу, в тому числі і для ринку офісної нерухомості. Крім якості самого проєкту, розташування і інших критеріїв, роль керуючої структури бізнес-центру набуває все більшого значення. Саме грамотне управління, створення максимального комфорту для нових орендарів і підтримка лояльності з боку існуючих партнерів впливає на фінансовий успіх об'єкта, зокрема на підвищення показника заповнюваності, рівня орендної ставки, і відповідно, на збільшення грошового потоку для інвестора», - вважає Олександр Носаченко, керуючий директор Colliers Ukraine.

Торгова нерухомість

В умовах зростаючої конкуренції торгові центри впроваджують нові концепції та інновації, всі зручності та розваги, щоб дати можливість відвідувачам максимально легко і комфортно здійснювати покупки і проводити час.

«Глобально офлайн рухається в напрямку розвитку ТРЦ, як місць соціалізації і проведення часу, а не тільки шопінгу. За даними Colliers Ukraine, нові ТРЦ в Україні сьогодні проєктуються з урахуванням великих громадських зон, сегменту розваг, майданчиків для проведення заходів», - підкреслює Ігор Заболоцький, провідний експерт в сегменті торговельної нерухомості Colliers Ukraine.

На ринку торгової нерухомості все рухається дуже активно. У травні поточного року було заявлено про відкриття 2-ї черги ТРЦ Piramida (7,5 тис. кв. м) в рамках реновації. У червні сертифікати про введення в експлуатацію отримали такі об'єкти як Respublika Park (GLA 135 тис. кв. м) і Blockbuster Mall 3 чергу (GLA 50 тис. кв. м). Заявлений до відкриття на весну 2021 р ТЦ XIT Mall (GLA 16 тис. кв. м) знаходиться в стадії будівництва.

Станом на початок червня загальна пропозиція якісних торгових приміщень склало 1,58 млн кв. м. За фактом відкриття Respublika Park, Blockbuster Mall (III черга) та XIT Mall загальна пропозиція на ринку столиці збільшиться на 13,2% і складе 1,79 млн кв. м.

Складська нерухомість

Складська нерухомість стала досить стійким сегментом в поточних реаліях в Україні. Через швидке зростання електронної комерції і зміни ланцюжків поставок основне пожвавлення зараз відбувається в сфері логістики. Онлайн-торгівля і до карантину була драйвером попиту на такі приміщення, але карантинні обмеження суттєво посилили цю тенденцію. За словами Богдана Третяка, все поголовно кинулися будувати логістичні комплекси - для себе, для здачі в оренду, на будь-яких доступних майданчиках.

«Раніше вартість квадратного метра складських комплексів була нижче фактичного будівництва. Це було пов'язано з рівнем орендних ставок. Орендна ставка в найбільш якісних об'єктах становила близько $ 5 / кв. м в місяць без урахування ПДВ, а витрати на будівництво з урахуванням вартості землі досягали більше $ 500 / кв. м. Тому інвестувати в будівництво було економічно недоцільно. На сьогодні ситуація змінюється. Зростання попиту і орендних ставок викликає інтерес до цього сегменту у девелоперів та інвесторів», - пояснює Олександр Носаченко.

Також очікується завершення трьох масштабних проєктів в складському сегменті в 2022-2025 рр., А саме: Amstar (250 тис. кв. м), Kashtan Logistics Park (195 тис.кв.м) і E40 Industrial Park (до 200 тис. кв . м).

Як зазначає Богдан Третяк, з'явився навіть новий формат - придбання частини логістичного комплексу з інвестиційними цілями - для подальшої здачі в оренду за допомогою керуючої компанії.

Проблеми ринку

У минулому році головною проблемою ринку стало те, що введення в експлуатацію нерухомості було фактично блоковане «роботою» Державної архітектурно-будівельної інспекції (ДАБІ). Зараз ця проблема вже гостро не стоїть.

«У порівнянні з минулим роком отримання дозвільних документів в держорганах значно покращилося, колишніх проблем вже немає. Я знаю приклади, коли девелопери отримували необхідні документи всього за один тиждень», - зазначає Богдан Третяк.

За словами Ганни Лаєвської, серйозними загрозами для забудовників житла залишаються тривале реформування ДАБІ, законопроєкт №5600, який пропонує нове оподаткування на придбання квартир, а також відсутність Генплану, що призводить до хаотичної забудови і незахищеності девелоперського бізнесу перед економічним тероризмом псевдоактівістов. Все це створює відчуття підвішеності і невизначеності, адже саме від суми цих змінних залежить подальший розвиток ринку.

Головною проблемою для забудовників житла може стати прийняття законопроекту №5600.

«Якщо цей законопроєкт приймуть в його нинішньому вигляді, то спочатку будуть списувати штраф, а тільки потім можна буде оскаржувати це рішення. Також в законопроєкті прописано вкрай негативна для галузі зміна сплати 20% ПДВ при продажу квартир», - каже Богдан Третяк.

На операційному рівні інвесторів сильно дратує те, що майже по всім видам витрат на будпроєкти почали дорожчати будматеріали, по деяких позиціях на 15-20% і більше (метал, бетон, утеплювач). Звичайно, це світова тенденція, але все одно, не всі готові до значного зростання вартості проєктів.

Тривалий час однієї з ключових проблем ринку є дороге позикове фінансування, тому більшість інвесторів реалізує проєкти за рахунок власних коштів.

«Дефіцит довгострокового проєктного фінансування є основною перешкодою для розвитку ринку комерційної нерухомості Києва. У девелоперів практично відсутній доступ до джерел банківського фінансування, а стратегії по залученню інвестицій в рідкісних випадках виявляються ефективними», - каже Ярослав Горбушко.

Недоступність проєктного фінансування в більшій мірі відчувається на ринку складської нерухомості. З огляду на низьку прибутковість сегмента, будівельна активність залишається низькою незважаючи на те, що дефіцит якісних складських об'єктів є істотним. Так, середня вакантність на ринку складської нерухомості Києва становила 2,8% на кінець першого кварталу 2021 р, в порівнянні з 11% і 14% на ринках торгової та офісної нерухомості, відповідно. Проте, швидко зростаючий попит на складські приміщення від роздрібної торгівлі та логістичного сектора, як результат активного розвитку онлайн торгівлі в період пандемії COVID-19, може стати драйвером нового циклу будівництва в сегменті складської нерухомості.

Також, за словами Богдана Третяка, зараз багато будується індустріальної нерухомості - заводів, нових цехів, допоміжних будівель і споруд. Це дає підстави бути впевненим в розвитку напрямку індустріальної нерухомості.