Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

Попри надзвичайно складні умови повномасштабної війни, український будівельний ринок демонструє здатність до адаптації та поступового відновлення.

Компанія Pro-Consulting підготувала огляд українського будівельного ринку за підсумками 2024 року та 1-ого кварталу 2025 року, який офіційно було презентовано іноземним партнерам під час засідання Task Force “Ukraine”, 06 травня 2025 року.

У 2025 році український будівельний сектор продовжує демонструвати ознаки активної трансформації, незважаючи на виклики війни. Спостерігається активізація у сфері будівництва та відновлення інфраструктури. У фокусі також залишаються безпекові об'єкти – школи з укриттями, укриття загального призначення та інші об’єкти цивільної інфраструктури.

Продовжується реалізація масштабних державних програм — зокрема, зі зведення укриттів та добудови раніше розпочатих об’єктів. Активність приватного капіталу також зростає: інвестуються мільйони євро в нові заводи різноманітних будівельних матеріалів. Паралельно розробляється система страхування воєнних ризиків, що має посилити інвестиційну привабливість галузі.

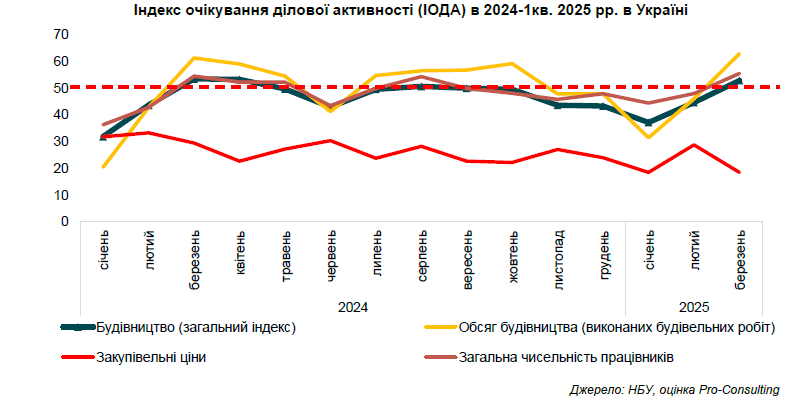

За індексом очікування ділової активності (ІОДА), який публікує Національний банк України, станом на березень 2025 року загальний індекс в будівництві складає 52.9 (рівень 50.0 – відсутність змін порівняно з попереднім місяцем). За категоріями: обсяг нових замовлень – 55.6, закупівельні ціни – 18.5, вартість послуг підрядників – 31.5, ціни на продукцію (послуги) власного виробництва – 63.0.

Будівельна галузь України пережила один із найглибших спадів у новітній історії. Серед основних викликів, що формують сьогоднішню ринкову ситуацію:

- Зниження купівельної спроможності населення

- Зміни у попиті — і географічні, і поведінкові

- Скорочення чисельності населення внаслідок еміграції та бойових дій

- Постійне зростання цін на ресурси й логістику

- Порушення транспортних маршрутів

- Дефіцит кваліфікованих кадрів

Ці чинники не лише вплинули на темпи будівництва, а й призвели до переосмислення самого підходу до девелопменту, пріоритетів споживачів і цінностей бізнесу.

Дефіцит кваліфікованих кадрів лишається особливо гострою проблемою. У 2023-2024 роках будівельна галузь України зіткнулася з нестачею понад 150 000 працівників. 30% будівельних компаній заявили про брак кадрів як одну з головних проблем у 2024 році. Такий дефіцит будівельних спеціалістів гальмує відновлення інфраструктури та підвищує вартість будівництва.

В той же час, за 2024 рік середня зарплата на будівництві збільшилась на 23%. Вона у сфері будівництва в Україні наприкінці минулого року становила 24 000-25 000 грн. Серед найбільш оплачуваних позицій були монтажники та головні інженери, яким пропонували від 30 000 до 35 000 грн.

До повномасштабної війни галузь демонструвала стабільне зростання:

- У 2021 році обсяг будівельних робіт досяг $9,5 млрд.

- 2022 рік став роком глибокого падіння — мінус 62%.

- У 2023 році бізнес почав оговтуватись: зростання становило 28%.

- У 2024 році позитивна динаміка зберігається, хоча темп сповільнився до 12%.

Цей поступовий ріст свідчить про адаптацію учасників ринку до нових реалій та поступове нарощування активності, попри високі ризики та складні умови.

Ще однією суттєвою зміною стало географічне зміщення будівельної активності. Якщо у 2021 році найбільший обсяг робіт припадав на Київ та Київську область, то в умовах воєнного стану лідерство перейшло до західних регіонів — Львівської, Івано-Франківської, Закарпатської областей. Саме тут спостерігається найбільша концентрація нових проєктів, особливо у сфері житлового та логістичного будівництва.

Наступний аспект — зміна цінових індексів. У 2022 році індекс цін на будівельні матеріали зріс до 129, а загальний індекс будівництва — до 135. У 2023 році ці індекси дещо стабілізувалися: 111 для матеріалів та 113 для будівництва. У 2024 році зростання ще більше уповільнилося: 107 і 112 відповідно.

За даними Державної служби статистики України, індекс цін у будівництві у січні 2025 року становив 0,8%, а в лютому – 0,5%. Найбільше зростання цін спостерігалось в сегменті житлових об’єктів та транспортної інфраструктури. За рік (лютий 2025 до лютого 2024) загальний індекс цін у будівництві зріс на 6,3%. Найбільшим зростаючим показником є транспортна інфраструктура з індексом 107.6 %.

Щодо виробництва будівельних матеріалів - у 2021 році індекс становив 119, у 2022 році — лише 36, що відображає зупинку багатьох підприємств. Але вже у 2023 році — стрімке відновлення до 128, у 2024 — стабілізація на рівні 104.

Ці дані вказують на серйозне порушення ланцюгів постачання у перший рік вторгнення та поступове відновлення виробничих потужностей в наступні періоди.

Очікується, що динаміка зростання будівельного ринку перевищуватиме динаміку зміни ВВП України в І та ІІ кварталах 2025 року. За підсумком 2024 року, динаміка зміни будівельного ринку більш ніж на 5% перевищувала ВВП країни. Також частка обсягу виконаних будівельних робіт зросла з 2,5% в 2023 році до 2,7% в 2024 році.

Навіть із позитивною динамікою відновлення, ринок залишається у стані невизначеності:

- Непередбачуваність попиту

- Дисбаланс у забезпеченні персоналом

- Зростання вартості ресурсів і послуг

- Вимоги до підвищення енергоефективності

- Накопичений попит на відновлення інфраструктури й житла

Аналіз показує кілька важливих трендів, які вже сьогодні впливають на девелопмент:

- Відмова від довготривалих проєктів на користь швидкого будівництва

- Фокус на відновленні зруйнованого фонду

- Інвестиції у безпечні регіони, передусім на заході країни

- Попит на модернізацію, утеплення та облаштування укриттів

- Поява нових гравців — міжнародних донорів, благодійних організацій

- Поступова інтеграція до європейських норм і стандартів

Сучасний український споживач обирає безпеку, енергоефективність і завершені об’єкти. Зростає попит на житло у більш стабільних регіонах, а також вторинний ринок. Ще один тренд — інвестиції на фінальній стадії проєктів, що дозволяє мінімізувати ризики для покупців.

Український будівельний ринок, попри всі удари війни, демонструє життєздатність і готовність до трансформацій. Його майбутнє пов’язане з адаптацією до нової реальності, партнерством із міжнародними гравцями, фокусом на безпеку та сталий розвиток.

Джерело: КБУ