Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

Державна служба статистики України відзвітувала, що у 2016 р. по країні було прийнято в експлуатацію 9 366,8 тис. кв. м, що більш ніж на 15% менше, ніж в 2015 р. Однак, реальний спад житлового будівництва становить лише 1,1% і не виглядає настільки катастрофічним на тлі стагнації економіки з 2012 р і триваючих воєнних дій на сході України.

Причина розбіжності між двома наведеними цифрами полягає в особливості обліку житлової нерухомості, а саме, збільшення обсягів за рахунок самовільного будівництва, яке приймають в експлуатацію на підставі відповідного Порядку [1]. У 2015 р площа житла, побудована без дозволу на проведення будівельних робіт склала майже два мільйони квадратних метрів (1 817,3 тис. кв. м), в 2016 році вона скоротилася майже на порядок, до 242,5 тис. кв. м. Саме цей фактор і зумовив зафіксоване статистикою падіння на 15%. Слід враховувати, що об'єкти, прийняті таким чином в експлуатацію, могли будуватися задовго до звітного періоду, тому використовувати даний показник в якості базового - не зовсім коректно.

Фактичні значення обсягів прийнятого в експлуатацію житла в 2015 і 2016 рр. мало відрізняються: 9 227,1 і 9 129,8 тис. кв. м відповідно. В результаті зниження, хоча і продовжувалося третій квартал поспіль, проте виявилося самим незначним, порівняно з попередніми періодами.

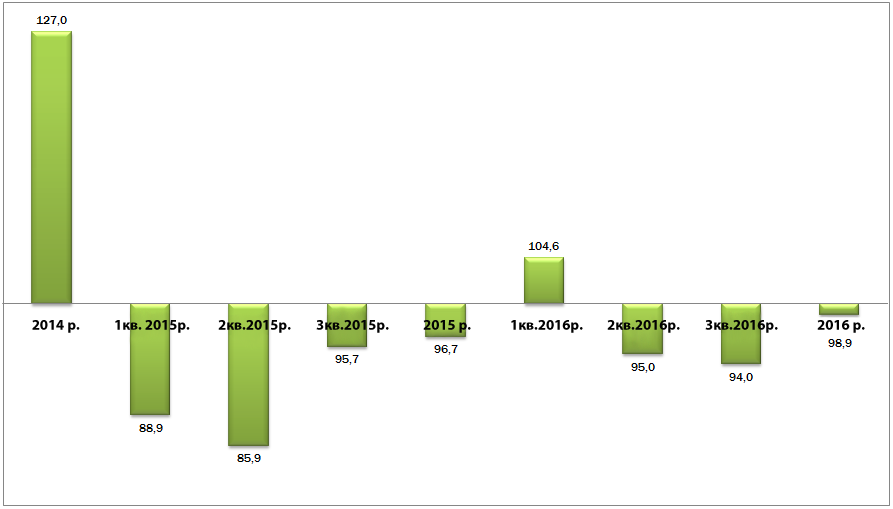

Графік 1 Темпи зростання прийнятого в експлуатацію житла (з коригуванням відповідно до Порядку), поквартально, до відповідного періоду попереднього року,%

Навіть з урахуванням корегування, тільки в одному кварталі з восьми останніх, відзначається зростання обсягів прийнятого в експлуатацію житла. У той же час, деяке поліпшення показників, дозволяє припустити, що такого різкого падіння, яке було на початку 2015 року, вже не слід очікувати. На це вказує і другий графік: обсяги будівництва поквартально, але за даними за дванадцять місяців. Подача даних подібним чином дозволяє більш чітко розуміти динаміку в галузі, а також знизити вплив зовнішніх чинників, зокрема - сезонності.

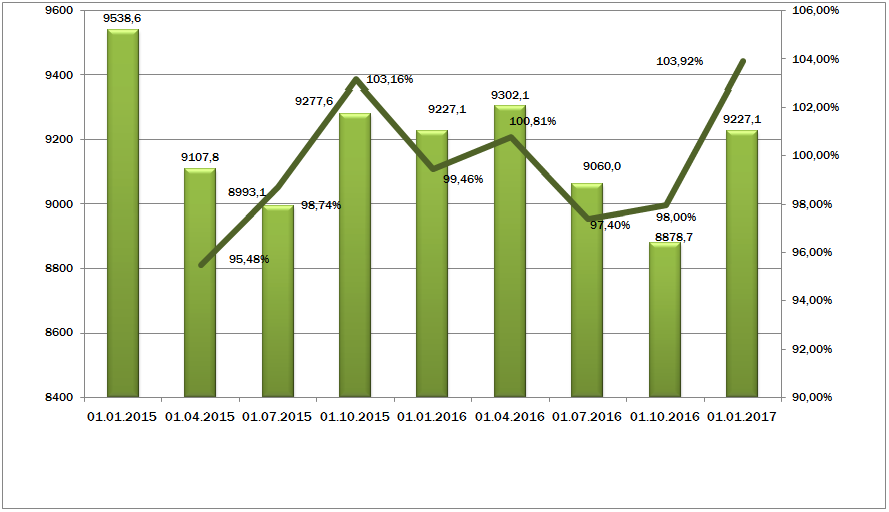

Графік 2 Житлове будівництво в Україні (поквартально, в річному вимірі), тис. кв. м і темпи зростання (квартал до кварталу),%.

На графіку чітко видно, що будівельну галузь лихоманить і що на кінець 2016 р не сформувалося будь-якої стійкої тенденції. Явним позитивним моментом є факт зміни падіння обсягів здачі житла в експлуатацію зростанням, що може вказувати на відсутність ймовірності посилення кризових явищ у короткостроковій перспективі. Разом з тим, цілком обґрунтованим виглядає припущення, що збільшення показників пов'язане не так з новим будівництвом, як із завершенням робіт на раніше призупинених проектах. Саме подібну ситуацію можна було спостерігати наприкінці 2015 - початку 2016 рр., коли спостерігався попередній пік зростання.

Більш повне уявлення про проблематику і можливі перспективи дає оцінка ситуації в окремих регіонах України, які є ключовими з точки зору розвитку ринку житлового будівництва. Це: Львівська область зокрема, і Західна Україна в цілому - як ключовий регіон останніх років, Київський регіон (Київ та область ) і окремі області південного сходу і центру України (Одеська, Харківська, Вінницька та Дніпропетровська області).

Житлове будівництво в областях

За підсумками року позитивну динаміку будівництва продемонстрували 12 з 25 регіонів. Це краще, ніж в третьому кварталі поточного року (11 областей), але гірше, якщо порівнювати з 2015 р (13 територіальних утворень). З п'яти регіонів з найбільшим обсягом прийнятого в експлуатацію житла - Київська, Київ, Львівська, Одеська та Івано-Франківська області, тільки в Київській області спостерігається приріст. У минулому році, за цей же період, негативними були показники у трьох областях.

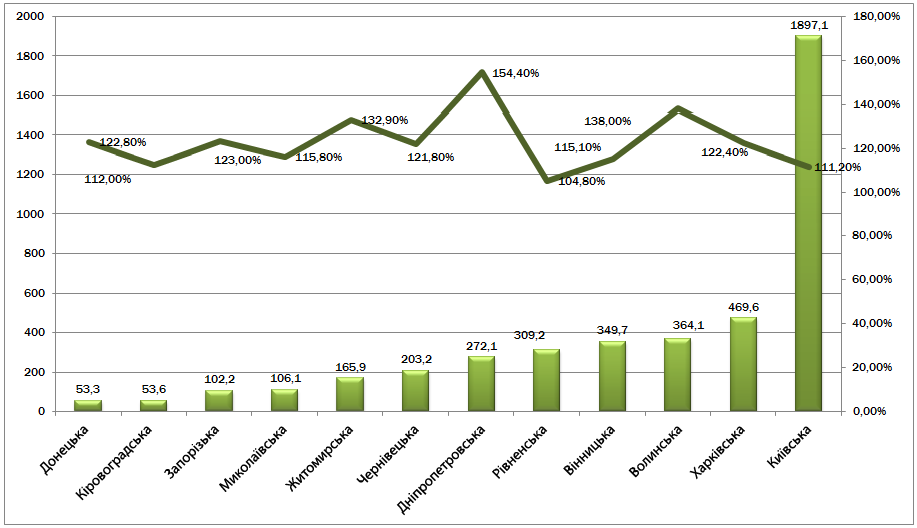

Графік 3 Обсяги будівництва (тис. кв. м) і темпи зростання (%) в областях з позитивною динамікою будівництва

Серед територій, на яких спостерігається приріст введеного в експлуатацію житла, незначним залишається представництво регіонів Західної України, які ще кілька років тому були представлені ледь не всім складом. За підсумками року тільки Рівненська, Чернівецька та Волинська області увійшли до списку. У порівнянні з минулим роком, у ньому відсутні Львівська, Хмельницька і Тернопільська області, другий рік поспіль - Закарпатська та Івано-Франківська. Багато в чому це визначає сьогоднішній розвиток ринку.

Повернення до наведеного вище переліку Київської області - позитивний факт. Однак, поки мова явно не йде про сталу тенденцію: приріст будівельних обсягів протягом двох кварталів, найімовірніше, пов'язаний з низькою порівняльною базою, а також, завершенням низки довгобудів. Схожа ситуація спостерігалася в першому півріччі в Одеській області, на що вказував Євро-Рейтинг в попередніх оглядах. Як і прогнозувало рейтингове агентство, у другому півріччі позитивна динаміка в цьому регіоні змінилася на негативну, і Одеська область поповнила список територій, де спостерігається спад.

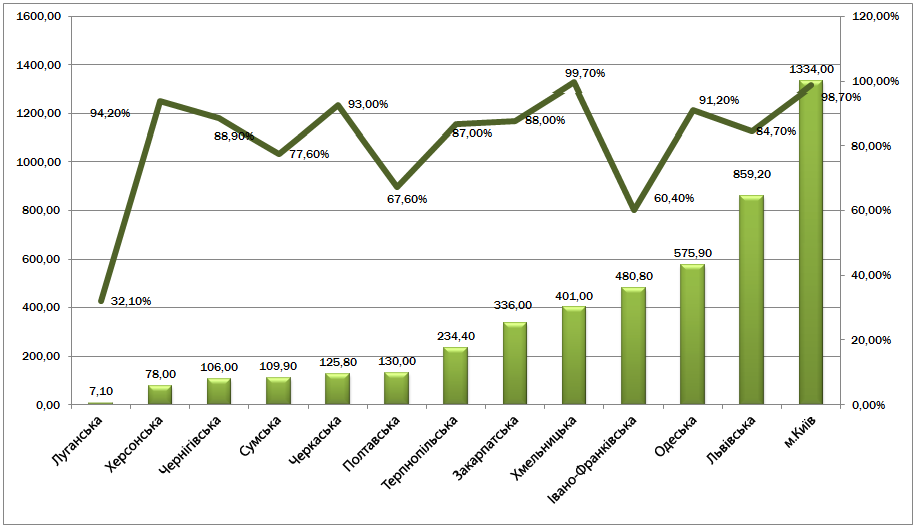

Графік 4 Обсяги будівництва (тис. кв. м) і темпи зростання (%) в областях з негативною динамікою будівництва

Явним негативним моментом є негативна динаміка в Закарпатській, Хмельницькій, Івано-Франківській, Одеській і Львівській областях та у м.Києві. На ці шість регіонів припадає чи не половина всього, введеного в експлуатацію житла - 44% від загального обсягу. А глибина спаду в 15% у Львівській та в 40% в Івано-Франківській областях вказує на те, що негативна динаміка в цих регіонах збережеться ще щонайменше півроку.

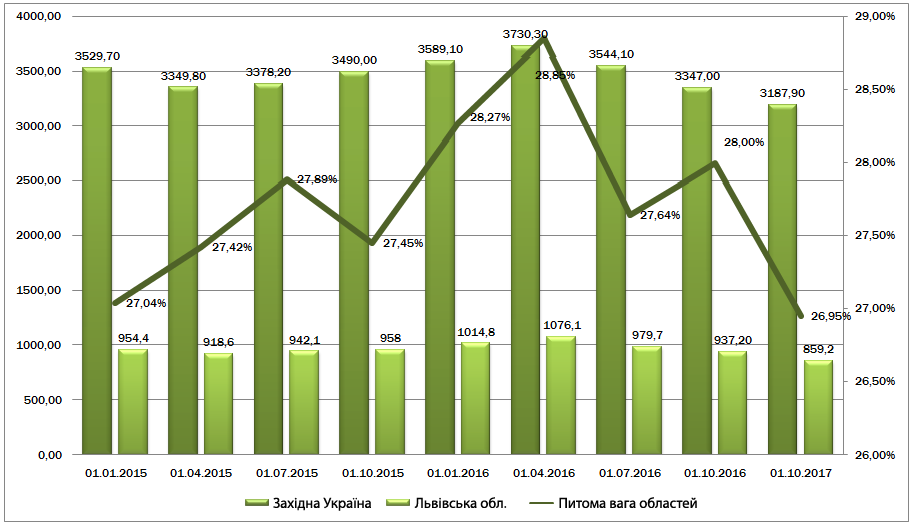

Динаміка будівництва в Західній Україні

За 2016 р питома вага новобудов Західної України в загальному обсязі прийнятого в експлуатацію житла скоротився до 35% з 39% в 2015 р, що явно вказує на більш негативну ситуацію в регіоні, ніж в Україні вцілому. За останній рік в західній частині країни було зведено 3 188 тис. кв. м, що на 400 тис. кв. м менше, ніж в січні-грудні 2015 р. До кризових Івано-Франківської, Хмельницької та Закарпатської областей додалися Львівський і Тернопільський регіони.

Графік 5 Житлове будівництво на Західній Україні і у Львівській області (поквартально, в річному вимірі), тис. кв. м.

З п'яти областей, що демонструють негативну динаміку, тільки Хмельницька, схоже, досягла дна. Втім, робити висновки, що в цьому регіоні з початку 2017 р почнеться збільшення житлового будівництва, передчасно. Івано-Франківська, Закарпатська та Тернопільська області зможуть вийти на позитивну динаміку не раніше, ніж у другому півріччі 2017 р. Львівська область пізніше інших регіонів Західної Україні опинилася у кризі. Спадний тренд тут спостерігається з 2-го кварталу 2016 р. Судячи з того, що темпи скорочення обсягів прийнятого в експлуатацію житла тільки зростають, можемо припустити збереження негативної тенденції у 2017 р.

Таким чином, в поточному році в Західному регіоні висока ймовірність подальшого зниження житлового будівництва. В окремі квартали можливі незначні позитивні сплески, в разі несподіваного поліпшення показників по таких ключових регіонах, як Львівська, Івано-Франківська або Хмельницька область (за рахунок введення в експлуатацію об'єктів, будівництво яких раніше було призупинено). Загальний тренд розвитку на 2017 г. - негативний.

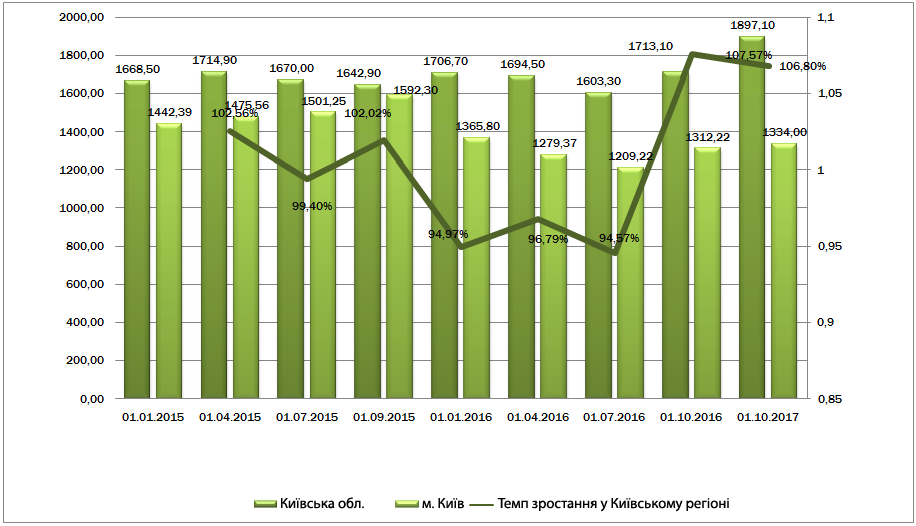

Динаміка будівництва у Київському регіоні

У Київському регіоні (Київ та область) в четвертому кварталі 2016 р були збережені і посилені позитивні зміни, що намітилися в третьому кварталі. У річному вимірі і Київська область і Київ показали позитивну динаміку, чого не спостерігалося з квітня 2015 р. Як наслідок, в порівнянні з минулим роком обсяги прийнятого в експлуатацію житла збільшилися на 5%. У порівнянні з третім кварталом 2016 р приріст склав 6,8%.

Графік 6 Житлове будівництво у Київській області і м. Києві (поквартально, в річному вимірі), тис. кв. м і темпи зростання (квартал до кварталу),%.

Імовірність позитивної динаміки за підсумками року відзначалася в минулому огляді. Однак, ще занадто поспішно говорити про формування стійкої позитивної тенденції. У першому півріччі не можна виключати як погіршення так і поліпшення досягнутих раніше результатів, особливо це стосується Київської області: підсумки 2016 р є надзвичайно високими і поки не видно підстав для їх повторення. Загальний тренд розвитку на 2017 г. - нейтральний.

Окремі області Південного Сходу і Центру України

Інтерес представляють чотири області: Вінницька, Одеська, Харківська та Дніпропетровська. З 2016 року тут сумарно було прийнято в експлуатацію 1 667,3 тис. кв. м житла. Ця цифра близька до обсягів будівництва в Київській області і в два рази менша, ніж в Західній Україні.

Три з чотирьох областей другий рік поспіль демонструють зростання житлового будівництва. У Вінницькій області за 2014-2016 рр. обсяги прийнятого в експлуатацію житла збільшилися з 288 до 350 тис. кв. м, в Дніпропетровській - зі 175 до 272 і в Харківській з 265 до 470 тис. кв. м. У той же час, в Одеській області два роки поспіль спостерігається динаміка спадная: якщо в 2014 р регіон ввів в експлуатацію 890 тис. кв. м, то в 2016 році цей показник знизився на третину, до 576 тис. кв. м.

Прогнозувати розвиток ситуації в 2017 р за цими галузями досить складно. Обсяги введеного в експлуатацію житла у Вінницькій, Дніпропетровській і Харківській областях ростуть другий рік поспіль і сьогодні перевершують результати не тільки 2014 року, але і 2013 рр. При цьому перевищення становить 1,9, 1,6 і 2,0 рази відповідно. Євро-Рейтинг вважає, що цим областям вдасться зберегти позитивну динаміку, однак темпи зростання будуть нижчими. Будівельний сектор Одеської області може продовжити лихоманити, хоча він має значний потенціал. За сприятливої економічної кон'юнктури тут також може бути досягнуто збільшення обсягів будівництва. Загальний тренд розвитку на 2017 г. - помірно позитивний.

Підсумки і очікування

Підсумки 2016 року в будівельному секторі виявилися не настільки поганими, як цього можна було очікувати ще кілька кварталів назад. Результати 2015 р практично повторені (зниження - 1,1%), в четвертому кварталі зафіксовано найбільше за останні два роки зростання квартал до кварталу - майже 4% (у вимірі за 12 місяців). Обсяги прийнятого в експлуатацію житла істотно перевищують будівництво в благополучні 2010-2012 рр.

Євро-Рейтинг вважає, що зараз спостерігається певне коригування ринку після його штучного «перегріву» в 2014 р Нагадаємо, що тоді спостерігався різкий сплеск будівельної активності, обумовлений низкою факторів: знеціненням гривні, військовими діями на сході країни і окупацією Криму (що призвело до масової міграції населення з цих регіонів), спекулятивними настроями ринку. У 2015-2016 рр. обсяги нового житлового будівництва дещо зменшилися, однак доробок 2014 р зберігся: термін введення великого житлового комплексу може становити кілька років, тому багато об'єктів, закладені в той період здаються в експлуатацію зараз і будуть ще кілька років впливати на підсумкові показники в галузі.

У 2017 р, як і раніше значний тиск на розвиток ринку житлової нерухомості чинитиме економічна криза і військові дії на сході країни. Ймовірне подальше погіршення стану справ у будівельній сфері в західному регіоні буде негативно впливати на загальноринкову ситуацію. В інших ключових областях (Київська, Харківська, Дніпропетровська, Вінницька, Одеська та м.Київ) не сформувалися чіткі тенденції зростання: поліпшення показників може тривати на інтервалі до півроку, як правило, за рахунок введення в експлуатацію раніше припинених об'єктів. Як і раніше буде відбуватися коригування ринку в бік скорочення обсягів будівельних робіт та пошуку нових інструментів залучення коштів інвесторів в цю галузь економіки.

Варто зауважити, що на сьогодні відсутність фінансових програм, як для потенційних інвесторів (іпотека) так і для самих забудовників (банківське фінансування і страхування) є сильним стримуючим фактором розвитку. З огляду на, що перехідний період спостерігається у фінансовій сфері, відбувається переформатування правового поля для забудовників (як в частині спрощення дозвільної процедури так і підвищення відповідальності забудовників), не слід очікувати оптимізацію фінансових програм в цьому році.

Стагнація будівельного ринку триватиме до 2018 р. Подальше зростання буде залежати від декількох факторів: економічної ситуації, впровадження іпотечних програм, поліпшення якості будівництва при одночасному скороченні витрат. Зауважимо, що ті забудовники, які зможуть вже сьогодні залучити населення в якості інвесторів за рахунок власних програм лояльності та якісної забудови, зможуть закласти істотний базис розвитку на майбутнє.

[1] Зазначені цифри скориговані, з поправкою на житло, введене в експлуатацію відповідно до Порядку прийняття в експлуатацію і проведення технічного обстеження індивідуальних (садибних) житлових будинків, садових, дачних будинків, господарських (присадибних) будівель і споруд, громадських будинків та будівель і споруд сільськогосподарського призначення I та II категорій складності, які збудовані без дозволу на виконання будівельних робіт, затверджений наказом Міністерства регіонального розвитку, будівництва та житлово-комунального господарства України від 24.04.2015 № 79 та зареєстрований у Міністерстві юстиції України 15.05.2015 за № 547/26992.