Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

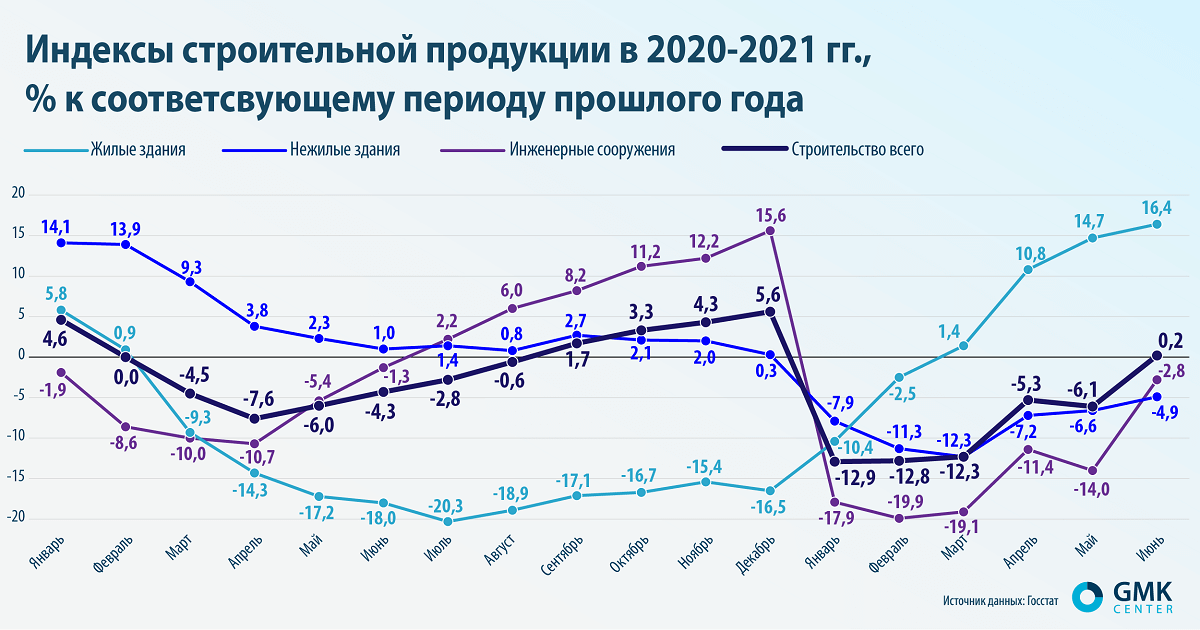

Жилищный сектор уже активно наверстывает упущенное в прошлом году из-за пандемии

Строительная отрасль предвкушает возобновление деловой активности во втором полугодии 2021 года. На рынке жилищного строительства рост уже начался. По результатам шести месяцев объемы жилищного строительства показали прирост сразу на 16,4% – до 16,2 млрд грн. Сектор вышел в лидеры отрасли. А вот нежилое строительство просело на 4,9% – до 20 млрд грн. Объемы возведения инженерных сооружений уменьшились на 2,8% – до 40,6 млрд грн. В чем причина такой ситуации и как дальше будет развиваться отрасль – разбирался GMK Center.

Эффект низкой базы

Застройщикам жилых квадратов помогает отложенный с прошлого года спрос, нехватка доходных инструментов инвестирования и всеобщая инфляция, это еще больше мотивирует вкладываться в жилье.

«Украинцы снова покупают недвижимость не только для решения пресловутого квартирного вопроса, но и с целью сохранения и приумножения капитала. Число инвестиционных сделок уверенно пошло вверх. Сегодня их доля в структуре спроса колеблется в пределах 40% против прежних 27-30%. Сегодня за цикл строительства в 1,5-2 года в качественном ликвидном комплексе комфорт+ сегмента можно смело рассчитывать на 25-30% за счет роста цены, а в бизнес-классе – от 35% и выше, если правильно выбрать объект», – подчеркивает Анна Лаевская, коммерческий директор компании «Интергал-Буд».

«Строительство жилья растет по причине спроса со стороны небольших частных инвесторов, которые имеют свободные $100-200 тыс. В банки они их не несут, и, чтобы деньги не съедала инфляция, их вкладывают в жилье, в том числе для сдачи в аренду. Такие инвесторы скупают жилье целыми стояками, реконструируют и сдают как смарт-квартиры в аренду. Главное – выбрать надежного застройщика», – отмечает Богдан Третяк, управляющий партнер компании «АртБудСервис».

По оценкам экспертов рынка, цены на жилье существенно выросли. В частности, как говорил Олег Приходько, генеральный директор девелоперской компании Greenol, за полгода они повысились примерно на 20%. По его мнению, на рынке есть много предпосылок для дальнейшего роста цен на жилье».

«В зависимости от локации, формата и концепции комплекса до конца 2021 года новостройки в комфорт+ сегменте подорожают на 22-25%, в бизнес-классе цены вырастут на 24%, а в элит-сегменте в среднем на 41%», – говорит Анна Лаевская.

Одним из драйверов развития рынка жилой недвижимости может быть ипотека. По данным Национального банка, за январь-май в стране выдан 3651 ипотечный кредит на 2,8 млрд грн, что почти в три раза больше, чем за аналогичный период в прошлом году. Кроме того, Кабмин выпустит для финансирование ипотечных программ ОВГЗ на 20 млрд грн.

С другой стороны, государственная ипотечная программа не влияет на объемы продаж жилья в Украине. По словам Олега Приходько, в Киеве за первые 6 месяцев этого года ипотека составила лишь 0,1% от стоимости продаж жилья. Эта программа имеет достаточно жесткие условия, которые выступают ограничениями и не позволяют назвать эту услугу общедоступной. Так, по данным опроса Ассоциации по управлению финансами и инвестициями (FIMA), 69% респондентов считают, что неуспешность программы связана с тем, что ее условия не устраивают и заемщиков, и застройщиков.

«Все смотрят на рынок оптимистично. Никто не сворачивает свою деятельность, все ищут свободные земельные участки. Все уверены, что в Украине, и в частности в Киеве, строится очень мало жилья», – резюмирует Олег Приходько.

Также пандемия привела к резкому увеличению спроса на загородную недвижимость: закрытое в квартирах весной-2020 часть городского населения осознала необходимость в собственном доме на природе.

«По некоторым оценкам спрос на загород вырос 3-5 раз. В Киевской области за первые пять месяцев 2021 года появилось столько же новых коттеджных проектов (85), как и за весь прошлый год», – говорит Олег Приходько.

Коммерческий сегмент

Во второй половине 2021 года, в условиях постепенного восстановления экономической активности, ожидается рост спроса на помещения коммерческой недвижимости со стороны арендаторов, что должно придать инвесторам дополнительную уверенность. Следовательно, отражая позитивные ожидания в отношении будущего спроса, ставки капитализации начнут медленно снижаться во второй половине 2021 года.

«Несмотря на то, что многие инвесторы заняли выжидательную позицию и отложили принятие решений, ставки капитализации в коммерческую недвижимость Киева остались на уровне прошлого года. Так, ставка капитализации для торговой и складской недвижимости составила 12,5%, а для офисной – 12%», – отмечает Ярослав Горбушко, директор департамента рынков капитала CBRE Ukraine.

Некоторые игроки продолжали приобретать участки под коммерческую застройку. По словам Ярослава Горбушко, «Эпицентр К» и Stadsis AB приобрели участки под застройку торговыми площадями в IV квартале 2020 года, а в офисном сегменте была зафиксирована сделка по покупке 1,5 га в центральной части Киева под офисно-жилой проект в первом квартале 2021 года. Крупные масштабы запланированных объектов свидетельствуют о том, что коммерческая недвижимость Киева остается привлекательной для части инвесторов в долгосрочной перспективе.

Однако по рынку бьет подорожание процесса строительства и стройматериалов, в частности.

«Проекты пока никто не замораживает, но часть заказчиков из тех, кто не начинал строительство, взяли тайм-аут. Они хотят, чтобы ценовая ситуация стабилизировалась. У тех же, кто уже начал строительство выбора нет – они продолжают реализацию проектов. Им уже отступать некуда. Также у нас есть заказчики, которые перенесли работы на сентябрь. Они надеются, что к тому времени цены несколько снизятся», – говорит Богдан Третяк.

Если говорить о сегментах рынка коммерческой недвижимости, то ситуация на каждом из них разнится.

Офисная недвижимость

По данным Colliers Ukraine, по состоянию на конец первого полугодия 2021 года, кумулятивное предложение профессиональных офисных помещений в Киеве достигло отметки более 2,2 млн кв. м. Суммарная площадь введенных в эксплуатацию объектов составляет около 30% от общего объема помещений, заявленных девелоперами на 2021 год. Как и в предыдущие годы, часть проектов не была реализована вовремя и отложена на будущие периоды.

Во второй половине 2021 года ко вводу в эксплуатацию девелоперы заявляют примерно 138,1 тыс. кв. м. Всего по данным компании UTG, в Киеве на разных стадиях готовности сегодня находятся и анонсированы к открытию в 2021-2022 гг. 32 бизнес-центра общей арендодоступной площадью почти 670 тыс. кв. м (без учета крупномасштабных объектов).

В первом полугодии рынок офисной недвижимости находился на стороне арендатора. Что касается спроса, то как и ранее наиболее востребованы качественные проекты с грамотной концепцией и удобным месторасположением. Также на сегодняшний день большую роль играют управляющие структуры.

«Сегодня непростые времена для всего бизнеса, в том числе и для рынка офисной недвижимости. Кроме качества самого проекта, месторасположения и других критериев, роль управляющей структуры бизнес-центра приобретает все большее значение. Именно грамотное управление, создание максимального комфорта для новых арендаторов и поддержка лояльности со стороны существующих партнеров влияет на финансовый успех объекта, в частности на повышение показателя заполняемости, уровня арендной ставки, и соответственно, на увеличение денежного потока для инвестора», – считает Александр Носаченко, управляющий директор Colliers Ukraine.

Торговая недвижимость

В условиях растущей конкуренции торговые центры внедряют новые концепции и инновации, все удобства и развлечения, чтобы дать возможность посетителям максимально легко и комфортно совершать покупки и проводить время.

«Глобально офлайн движется в направлении развития ТРЦ, как мест социализации и времяпрепровождения, а не только шопинга. По данным Colliers Ukraine, новые ТРЦ в Украине сегодня проектируются с учетом больших общественных зон, сегмента развлечений, площадок для проведения ивентов», – подчеркивает Игорь Заболоцкий, ведущий эксперт в сегменте торговой недвижимости Colliers Ukraine.

На рынке торговой недвижимости все двигается весьма активно. В мае текущего года было заявлено об открытии 2-й очереди ТРЦ Piramida (7,5 тыс. кв. м) в рамках реновации. В июне сертификаты о вводе в эксплуатацию получили такие объекты как Respublika Park (GLA 135 тыс. кв. м) и Blockbuster Mall 3 очередь (GLA 50 тыс. кв. м). Заявленный к открытию на весну 2021 г. ТЦ XIT Mall (GLA 16 тыс. кв. м) находится в стадии строительства.

По состоянию на начало июня общее предложение качественных торговых помещений составило 1,58 млн кв. м. По факту открытий Respublika Park, Blockbuster Mall (III очередь) и XIT Mall общее предложение на рынке столицы увеличится на 13,2% и составит 1,79 млн кв. м.

Складская недвижимость

Складская недвижимость стала достаточно устойчивым сегментом в текущих реалиях в Украине. Из-за быстрого роста электронной коммерции и изменения цепочек поставок основное оживление сейчас происходит в сфере логистики. Онлайн-торговля и до карантина была драйвером спроса на такие помещения, но карантинные ограничения существенно усилили эту тенденцию. По словам Богдана Третяка, все поголовно ринулись строить логистические комплексы – для себя, для сдачи в аренду, на любых доступных площадках.

«Ранее стоимость квадратного метра складских комплексов была ниже фактического строительства. Это было связано с уровнем арендных ставок. Арендная ставка в наиболее качественных объектах составляла около $5/кв. м в месяц без учета НДС, а расходы на строительство с учетом стоимости земли достигали более $500/кв. м. Поэтому инвестировать в строительство было экономически нецелесообразно. На сегодня ситуация меняется. Рост спроса и арендных ставок вызывает интерес к этому сегменту у девелоперов и инвесторов», – поясняет Александр Носаченко.

Также ожидается завершение трех масштабных проектов в складском сегменте в 2022-2025 гг., а именно: Amstar (250 тыс. кв. м), Kashtan Logistics Park (195 тыс.кв. м) и E40 Industrial Park (до 200 тыс. кв. м).

Как отмечает Богдан Третяк, появился даже новый формат – приобретение части логистического комплекса с инвестиционными целями – для последующей сдачи в аренду с помощью управляющей компании.

Проблемы рынка

В прошлом году главной проблемой рынка стала то, что ввод в эксплуатацию недвижимости был фактически блокирован «работой» Государственной архитектурно-строительной инспекции (ГАСИ). Сейчас это проблема уже остро не стоит.

«По сравнению с прошлым годом получение разрешительных документов в госорганах значительно улучшилось, прежних проблем уже нет. Я знаю примеры, когда девелоперы получали необходимые документы всего за одну неделю», – отмечает Богдан Третяк.

По словам Анны Лаевской, серьезными угрозами для застройщиков жилья остаются затянувшееся реформирование ГАСИ, законопроект №5600, который предлагает новое налогообложение на покупку квартир, а также отсутствие Генплана, что приводит к хаотичной застройке и незащищенности девелоперского бизнеса перед экономическим терроризмом псевдоактивистов. Все это создает ощущение подвешенности и неопределенности, ведь именно от суммы этих переменных зависит дальнейшее развитие рынка.

Главной проблемой для застройщиков жилья может стать принятие законопроекта №5600.

«Если этот законопроект примут в его нынешнем виде, то сначала будут списывать штраф, а только потом можно будет оспаривать это решение. Также в законопроекте прописано крайне негативное для отрасли изменение уплаты 20% НДС при продаже квартир», – говорит Богдан Третяк.

На операционном уровне инвесторов сильно раздражает то, что что почти все видам затрат по стройпроектам начали дорожать стройматериалы, по некоторым позициям на 15-20% и больше (металл, бетон, утеплитель). Конечно, это мировая тенденция, но все равно, не все готовы к значительному росту стоимости проектов.

Длительное время одной из ключевых проблем рынка является дорогостоящее заемное финансирование, поэтому большинство инвесторов реализует проекты за счет собственных средств.

«Дефицит долгосрочного проектного финансирования является основным препятствием для развития рынка коммерческой недвижимости Киева. У девелоперов практически отсутствует доступ к источникам банковского финансирования, а стратегии по привлечению инвестиций в редких случаях оказываются эффективными», – говорит Ярослав Горбушко.

Недоступность проектного финансирования в большей степени ощущается на рынке складской недвижимости. Учитывая низкую доходность сегмента, строительная активность остается низкой несмотря на то, что дефицит качественных складских объектов является существенным. Так, средняя вакантность на рынке складской недвижимости Киева составила 2,8% на конец первого квартала 2021 г, по сравнению с 11% и 14% на рынках торговой и офисной недвижимости, соответственно. Тем не менее, быстро растущий спрос на складские помещения от розничной торговли и логистического сектора, как результат активного развития онлайн торговли в период пандемии COVID-19, может стать драйвером нового цикла строительства в сегменте складской недвижимости.

Также, по словам Богдана Третяка, сейчас много строится индустриальной недвижимости – заводов, новых цехов, вспомогательных зданий и сооружений. Это дает основания быть уверенным в развитии направления индустриальной недвижимости.