Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

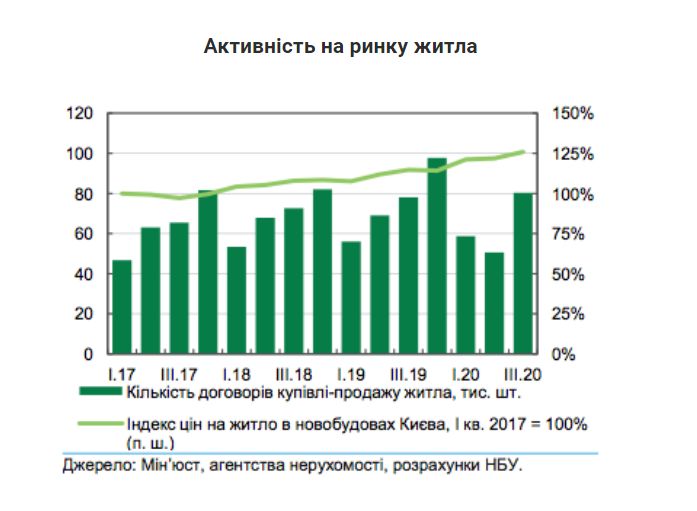

Активность рынка восстанавливается

Спрос на недвижимость начал постепенно расти после стремительного падения во 2-м квартале этого года почти на треть в годовом измерении. Умеренно выросли и цены на недвижимость несмотря на пандемию и замедление экономической активности.

С начала карантина в Киеве было выставлено на продажу около полусотни жилых комплексов (+ 11% г / г) - и это несмотря на временное снижение спроса на пике карантина и незначительную роль ипотеки на рынке жилья.

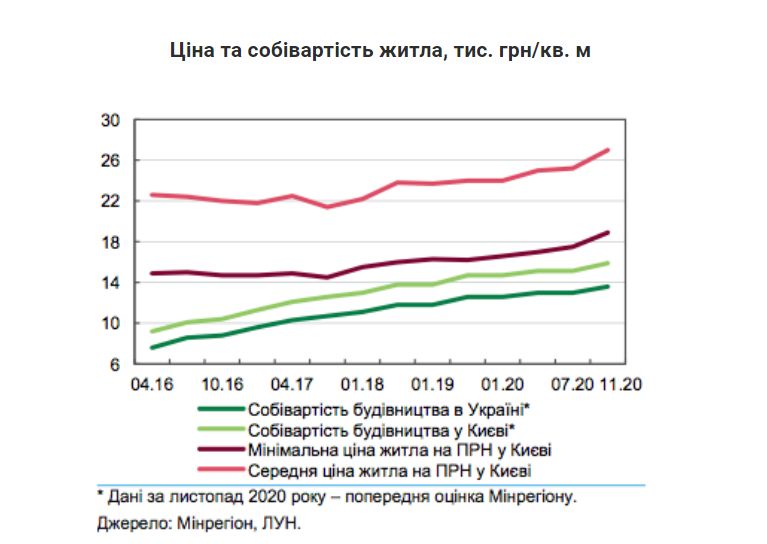

Цены на жилье стабильно растут

Увеличение стоимости жилья в этом году было прежде всего обусловлено ростом цен на стройматериалы - на 5,3% г / г на конец сентября. Кроме того, свою роль сыграли оживление ипотечного кредитования и рост уровня сбережений населения в условиях кризиса.

Кроме того, рост цен в определенной степени объясняется заметным снижением ставок по депозитам, является альтернативным направлением для инвестирования в жилье.

В столице стоимость нового жилья в гривне в сентябре 2020 была выше на 5-10%, чем год назад на вторичном рынке, в долларах - до 5%.

Восходящий тренд цен сохранится и в дальнейшем, подогретый сужением маржинальности застройщиков и восстановлением ипотеки.

Ипотечная «подушка»

Постепенно набирает вес новый фактор, который может существенно повлиять на спрос - восстановление ипотеки. Аналитики Нацбанка отмечают существенный потенциал роста ипотечного кредитования.

При стабильных макроэкономических условий в 2021 году банки в среднем планируют профинансировать почти в 1,5 раза больше новой ипотеки.

Это несмотря на имеющиеся проблемы, мешающие активному ипотечному кредитованию. Главными среди них банки считают:

- дефицит платежеспособных заемщиков;

- хаос на рынке новостроек;

- высокую стоимость ресурсов;

- действие моратория на взыскание залога по валютной ипотеке.

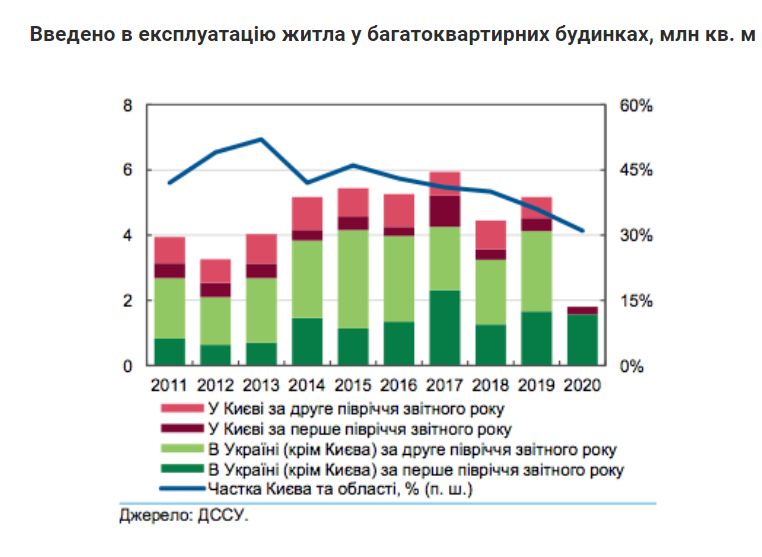

Темпы ввода в эксплуатацию замедлились

За первое полугодие 2020 году в Киеве было официально введено в эксплуатацию почти вдвое меньше жилья в многоквартирных домах, чем год назад. Это прежде всего связано с усложнением процесса получения сертификата о введении в эксплуатацию через сложную и длительную реформу ДАБИ.

Всего в Украине (кроме Киева) падение было значительно меньше - на 5,2% г / г, поскольку у региональных органов стройконтроля остался ограниченный функционал, который позволяет выдавать разрешительную документацию для застройки, рассчитанной до 400 человек, что преобладает в регионах.

Однако замедление темпов прироста предложения жилья - не только статистический эффект реформы. Пандемия и связанный с ней карантин имели заметное влияние на строительство. По данным опроса НБУ, в 3-м квартале текущего года баланс оценок строителями собственного финансового состояния значительно ухудшился по сравнению с предыдущим годом. Но относительно предыдущего квартала настроения все же улучшились более чем в 2 раза.

Меньше получено разрешений на новое строительство

Жилые площади, на строительство которых выданы разрешения, тоже заметно сократились - более чем на треть по Украине и почти в 7 раз в Киеве. Это также является эффектом длительного процесса реформирования контрольного органа.

Ключевые риски сектора

- Промедление с благоустройством первичного рынка недвижимости и усилением прав инвесторов в жилье. Первичный рынок недвижимости остается неурегулированным и непрозрачным, что создает риски как для частных инвесторов, так и для банков-кредиторов. Появляется все больше обманутых лиц - в этом году их количество выросло более чем на 12 тыс. инвесторов Аркады (дополнительно к почти 30 тыс. пострадавших инвесторов в застройках Укогруп и Укрбуда). В последние месяцы появилось несколько законопроектов, призванных урегулировать рынок и усовершенствовать механизмы финансирования строительства жилья, однако заметного прогресса в этом направлении нет.

- Промедление с реформой ДАБИ уже стало глобальной проблемой для рынка. Медленная реформа системы контроля в строительстве может уменьшить предложение нового жилья в будущем.

- Дальнейшее состояние рынка будет зависеть от продолжительности пандемии.