Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

Осенью 2016 года я отмечал, что одним из интересных моментов в торговле Беларуси в с Украиной является снятие барьеров на экспорт цемента. Некоторые украинские коллеги не верили, указывая на то, что страна сама имеет избыточные объёмы производства. Первые 6 месяцев 2017 года позволяют подвести промежуточные итоги — увы, неприятные для украинского производителя.

Немного цифр или стартовые позиции

В Украине произведено за 2016 год 9,1 миллиона тонн цемента при оценке ёмкости рынка в 8,95 млн тонн. В Беларуси за этот же период 4,5 миллионов тонн, при оценке ёмкости внутреннего рынка в 3,1-3,2 миллиона тонн. Максимально потребление может вырасти при росте экономики и объёмах строительства (в том числе бетонных автодорог) до тех же 4,5 млн тонн (показатели Беларуси 2014 года). В 2010-2013 годам Беларусь импортировала значительную часть цемента – например, из Украины (от 150 до 200 тысяч тонн в год). В 2012-14 годах с привлечением китайских кредитных средств и инвестиций были построены:

- новая технологическая линия на ОАО «Красносельскстройматериалы» мощностью 1,8 млн тонн цемента в год (Кредитная линия правительства КНР)

- две новые линии по производству цемента в Кричеве и Костюковичах мощностью по 1,8 млн тонн в год каждая (строительство веда китайская CITIC Construction, которой и принадлежит доля в новых заводах)

За три года производственные мощности беларуской цементной отрасли приросли как минимум на 5,4 млн тонн в год и достигли показателя в районе 10 млн тонн в год. Возникает вопрос продажи продукции, поскольку внутренний рынок слишком мал для такого объёма.

Традиционный покупатель беларуского цемента – Российская Федерация. Экспорт в эту страну вырос в 2 раза по сравнению с 2011 годом (до 1,59 млн тонн), но даже эти показатели уже малы для беларуских производителей цемента. Кроме того, РФ уже не воспринимается Минском как надёжный партнёр на фоне экономического кризиса в самой России и торговых войн, которые любит вести Кремль.

Кризис 2014 года подорвал позиции беларуских экспортёров в результате чего все три завода уже по состоянию на середину 2014 года имели просроченную задолженность перед китайским Эксимбанком. Внутренний рынок в качестве «спасательного круга» для отрасли не подходил: по состоянию на 2015 год потребление цемента «на душу населения» итак в 2 раза превышало показатели Украины и России – поэтому возможности роста (учитывая спад экономики) были призрачны.

Зачем Беларуси украинский рынок?

Таким образом Беларусь стояла перед необходимостью поиска новых рынков сбыта для цементной отрасли. Альтернатива – остановка части собственного производства, увольнение персонала и прочие неприятности. Самое главное: возникал риск уменьшения уровня китайской кредитной и инвестиционной поддержки, при том, что именно КНР рассматривается беларуским правительством как один из ключевых партнёров для реформирования и развития экономики. К тому же беларуский Совмин ещё 5 лет назад заявил о необходимости уменьшения зависимости от рынка РФ. А в программе действий на 2016-2020 годы напрямую написана цель сбалансировать внешнюю торговлю по принципу трёх частей (страны ЕАЭС – ЕС – «иные государства»).

Украина в данном случае является удобным внешнеторговым партнёром, учитывая ёмкость рынка и географическую близость. Тем более, что в стране ведутся разговоры о строительстве бетонных дорог (которые, увы, пока не стали реальностью). Однако, Киев проводил политику защиты своего потребителя и даже вводил ограничения по импорту данной товарной группы из Беларуси.

Официальный Минск вначале пытался играть на противоречиях между владельцами различных заводов и использовать схемы, отработанные при поставках нефтепродуктов. Таким образом в 2013 году в Украину были проданы 11,9 тысяч тонн (на сумму 0,99 млн долларов) во второй половине 2013 года. Благодаря более современному (менее энергозатратному) производству и дешёвым энергоносителям беларуские экспортёры были в состоянии конкурировать по ценам с национальными производителями на рынках сопредельных стран. Но Украина сама производила достаточно цемента и после 2014 года правительство страны предприняло ряд заградительных мер по защите своего потребителя. Патовая ситуация: в обоих государствах наблюдается перепроизводство, ёмкость внутреннего рынка падает по обе стороны государственной границы.

Прорыв в поставках или «циничный бизнес»

Решение нашлось само собой: благодаря самим украинским партнёрам. В 2015-16 годах «благодаря» поставкам нескольких партий, возможно контрафактного цемента у потребителей появились претензии по качеству. Это дало основание для отмены сертификатов на серийное производство и перехода к сертификации каждой партии. Стоит отметить, что проблема контрафакта или нарушения маркировки цемента подтверждается исследованиями и на внутреннем рынке страны. Это, в том числе, наносит вред добропорядочным производителям.

Мера, предпринятая беларуской стороной ограничила возможности поставок из Украины. Что касается экспорта в Украину, то тут «помог», в том числе, кризис, связанный с возвратом беларуского «Боинга» в Жуляны. Осенью 2016 года я отмечал, что Беларусь пойдёт до конца в кризисе, пытаясь получить дополнительные бонусы. Так и произошло: возможно, благодаря в том числе «самолёту» как и интересу Киева по другим направлениям во время заседания межправительственной комиссии была достигнута договорённость о снятии барьеров на поставки беларуского цемента в Украину. В ноябре я писал на этот счёт «здравствуй, беларуский демпинг» — так и произошло – Беларусь наращивает «цементный экспорт», а украинские производители говорят о возможном закрытии производств. Руководитель ассоциации «Укрцемент» в интервью агентству «Интерфакс-Украина» в июле 2017 заявил: «З такими темпами імпорту цементу з Білорусі найгіршим варіантом може бути зупинка одного-двох заводів на території України або вихід з ринку однієї з іноземних компаній».

Можно было бы воспринять слова господина Качура за преувеличение, если бы не данные самого «Укрцемента». Так, по результатам 2016 года (без беларуского импорта) предприятия ассоциации демонстрировали далеко не лучшие показатели, часть оставалась «в минусах»:

- ПАО «ХайдельбергЦемент Украина» заявило об убытках в 361,732 млн грн.;

- ПАО «Дикергофф Цемент Украина» зафиксировал по результатам прошлого года минус 80,829 млн грн.

- Годовой убыток ПАО «Евроцемент-Украина» составил 169,208 млн грн

- «Николаевцемент» и «Ивано-Франковскцемент» вышли на прибыли после провального 2015 года.

Параллели с ситуацией на нефтяном рынке 2007-2010 более чем очевидны. На начало «нефтяной экспансии беларусов» в Украине работало 7 НПЗ, часть из которых не могла похвастать глубиной переработки сырья. В 2017 осталось два, и то благодаря наличию поставок украинской нефти. Доля беларусов на розничном рынке составляет около 60% по бензинам и около 45% по дизельному топливу, а если оценивать экспорт, то 88,7% импортного топлива приходится на северную соседку. Выход беларуских НПЗ на украинский рынок сопровождался ценовыми войнами и игре на противоречиях владельцев НПЗ. Не обходили беларусы стороной и «коррупционную составляющую» — разница в оценке объёмов беларуского экспорта по данным «Укрстат» и «Белстат» достигала в 2013 году цифры 640 млн долларов в год – это объёмы серых поставок и откровенной контрабанды.

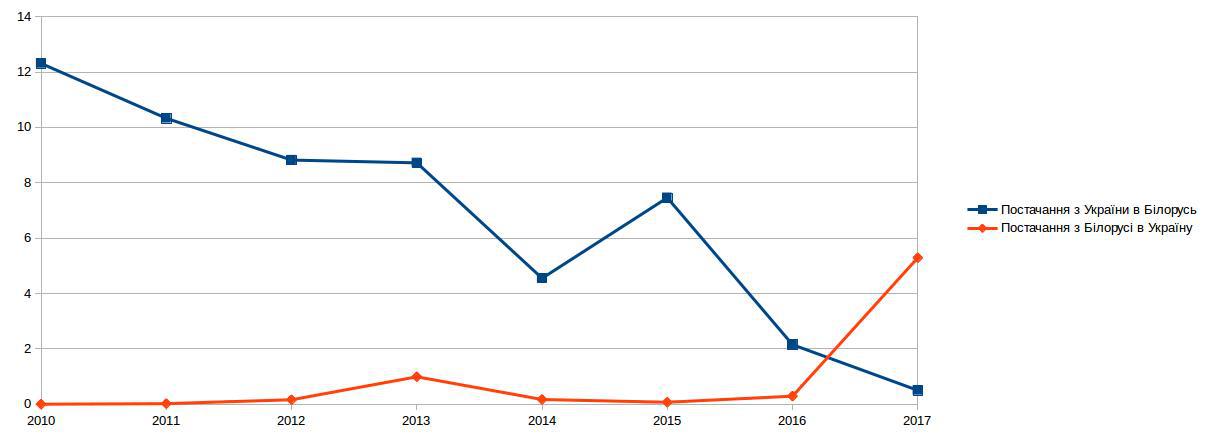

Имея современные (построенные или реконструированные в 2012-14 годах) заводы с относительно низкой энергозатратностью и имея доступ к дешёвому сырью, Беларусь может себе позволить демпинговать на рынке на протяжении нескольких лет. Украинские производители цемента, имея «минус» в графе «годовая прибыль», такой роскоши себе позволить не могут. Что мы наблюдаем уже сегодня — за первые 5 месяцев 2017 года Республика Беларусь продала Украине более 137,858 тысяч тонн цемента. Годовой показатель (учитывая рост объёмов поставок) составит не менее 300 тысяч тонн. То есть Беларусь за один год работы «откусит» от 3% до 4% украинского рынка цемента. Это оптимистическая оценка, которая не учитывает ухудшение показателей украинских производителей, связанную с потерей экспорта (украинский экспорт в Беларусь упал со 172 тысяч тонн в 2015 до 11 тыс тонн за 5 месяцев 2017 года), потерей внутреннего рынка и ценовыми войнами.

Для иллюстрации даю график торговли данным типом товаров за 2010-2017 годы:

Что с этим делать?

Украинское правительство имеет два варианта действий в такой ситуации:

1. Работать методом запретов и торговых барьеров. Однако такой подход противоречит выбранной Киевом тактике вовлечения Беларуси в свою орбиту через экономику, предлагая рынок и совместный заработок на масштабных инфраструктурных проектах. Кроме того, беларуская сторона оперативно ликвидировала «слабое место» в торговле цементом: после заявлений в прессе о ненадлежащем качестве поставляемой продукции, была проведена работа по сертификации серийного производства. О том, что процесс близок к завершению сообщило государственное информационное агентство БЕЛТА. Впрочем, это не означает, что Украина должна будет убить свой рынок ради прекрасных отношений с Беларусью. Во всяком случае, Беларусь жестко защищает свой рынок, потому Украина имеет все основания поступать точно так же.

2. Расширять собственный рынок путём реализации масштабных инфраструктурных проектов. В частности перейти от разговоров к делу в вопросе создания сети бетонных дорог. Даже один этот подход сможет увеличить спрос на цемент, арматуру до объёмов, при которых украинские производители смогут нарастить объёмы производства даже на фоне роста импорта. Кстати, бетонные дороги — не новый приём для оживления экономики. Помимо известных примеров строительства бетонных дорог в США или в Австрии, можно вспомнить ту же Беларусь, где благодаря бетонной МКАД-2 Лукашенко позволил удержаться на плаву своим цементным заводам на фоне обвала рынка. А сейчас бетонная технология планируется к примерению на дорогах регионального и местного значения.

Это прямая выгода не только производителям цемента, но существенный рывок в развитии транспортной инфраструктуры Украины, о чем не раз говорил руководитель программы «Інфраструктура майбутнього» в Украинскогом Институте Будущего Владимир Шульмейстер.

Для реализации такой стратегии:

Во-первых, нужно будет решить вопрос с контрафактом, который, кроме прямых потерь для добропорядочных производителей подрывает доверие к украинскому цементу как товару;

Во-вторых, понять откуда взять деньги на финансирование таких проектов. Пожалуй, это ключевое. А с деньгами в украинском бюджете, как известно, нынче туго.

Какой из вариантов действий выберет Кабинет Министров Украины покажет ближайшее будущее. Если Украина все пустит на самотек, то цементная отрасль страны может повторить судьбу нефтепереработки.