Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

Станом на початок 2022 р. в Україні виробляли стінові та перегородкові блоки з автоклавного газобетону 12 заводів загальною виробничою потужністю близько 5 млн. м³ на рік при наявній потребі ринку (об’єм реалізації) близько 4,5 млн. м³ на рік. Станом на серпень 2023 р. 11 заводів загальною потужністю 4,5 млн. м³ знаходяться на підконтрольних Україні територіях, 1 завод в м. Нова Каховка потужністю 0,5 млн. м³ на рік – на тимчасово окупованій території.

З 11 заводів на середину 2023 р. працюють лише 5. Ще 4 невеликі заводи не працюють через низький платоспроможний попит або знаходяться в прифронтових локаціях (м. Куп’янськ та м. Херсон). Активи ТОВ «Аерок» з 2-ма заводами, що працювали в Київській обл. та 1-м заводом, що будувався на заході України, заарештовані та передані в АРМА для подальшого зовнішнього управління.

Тобто можна констатувати, що основні наявні промислові потужності галузі станом на середину 2023 р. збережені та мають змогу працювати на відновлення України.

Також в теперішній час на заході України ПБГ «Ковальська» будує новий завод з виробництва блоків газобетону проектною потужністю 0,5 млн. м³ з перспективою подальшого розширення виробництва до 1,0 млн. м³. Орієнтовний строк введення в експлуатацію нового виробництва - 2025 р. Новий завод ТОВ «Аерок» проектною потужністю 0,4 млн. м³ має збудований виробничий комплекс, частково має закуплене обладнання і при належному фінансуванні може запустити своє виробництво протягом 1 року. Крім цього, ще два великих гравця ринку, ТОВ «Орієнтир-Буделемент» (м. Бровари) та ТОВ «ЮДК» (м. Дніпро) заявляли на початку 2022 р. про наміри збудувати нове виробництво потужністю по 0,5 млн. м³ на рік кожний. Якщо після закінчення бойових дій буде стійка тенденція збільшення платоспроможного попиту, ці досвідчені компанії й зараз мають серйозні наміри реалізувати в стислий термін свої довоєнні проекти.

Таким чином наявний національний галузевий бізнес власними силами зможе задовольнити потенційний попит при відновленні України навіть якщо його показники будуть вищими за довоєнні часи.

Головною сьогоденною проблемою галузі автоклавного газобетону є низький платоспроможний попит, особливо зі сторони приватного сектору малоповерхового будівництва. За даними ВААГ в 2022 р. було реалізовано усього 1,6 млн. м³ блоків з газобетону. Тобто споживання продукції в Україні склало 35% у порівнянні з довоєнним 2021 р. Якщо така тенденція буде зберігатися і в подальшому, деякі діючі підприємства галузі можуть зупинити своє виробництво. Це загрожує втратою висококваліфікованого персоналу.

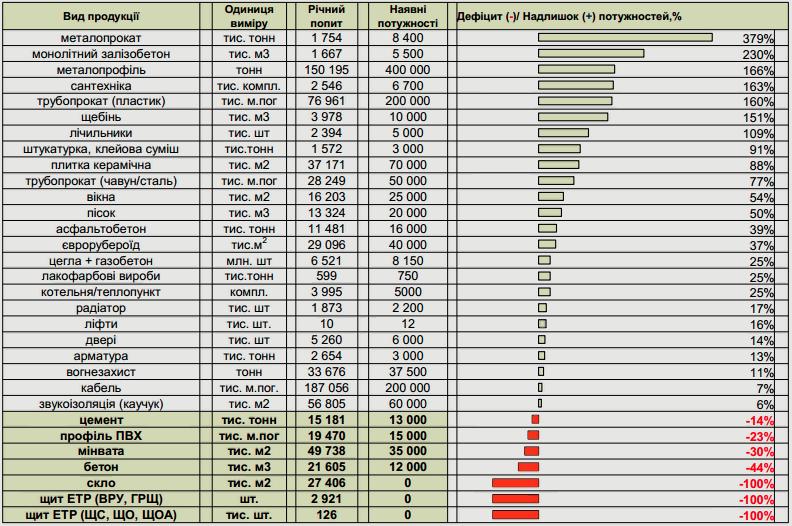

Крім цього, згідно даних ДП «Укрпромзовнішекспертиза», які наведені в їх доповіді «Максимізація участі українських виробників будівельних матеріалів в процесах відбудови і відновлення», наявні потужності сектору стінових матеріалів (газобетон + цегла) станом на 01.11.2022 р. становили 8150 млн. шт. ум. цегли, що на 25% перевищують потреби для відновлення та іншого споживання України в об’ємі 6521 млн. шт. ум. цегли на рік:

Отже, існуючий вже зараз профіцит потужностей виробництва стінових матеріалів призводить або до зупинки підприємств галузі, або суттєвого скорочення їх обсягів виробництва.

Як один з варіантів виходу з даної ситуації полягає в стимулюванні попиту на будматеріали через створення державного пільгового кредитування будівництва індивідуального житла або розширення дії державної програми «еОселя» на приватне будівництво на тих же умовах, що й для квартир багатоповерхових житлових будівель. Зараз, під час війни, можна напрацювати механізми такого кредитування на обмеженій кількості пілотних кейсів, а після війни масштабувати для скорішої відбудови України.